Боргові фінансові інструменти. Боргові фінансові інструменти та їх види. Інструменти управління держборгом

При аналізі інвестиційної діяльності взагалі, та інвестиційних процесів на ринку цінних паперів, особливо, до основних термінів необхідно включити поняття фінансового інструменту .

У міжнародних стандартах фінансової звітності (МСФЗ) під фінансовим інструментом розуміється будь-який контракт, в результаті якого одночасно виникають фінансовий актив в однієї сторони та фінансове зобов'язання або частковий інструмент - в іншої сторони.

Поняття договорує основним у визначенні фінансового інструменту.

Відповідно до ст. 420 Цивільного кодексу РФ договоромзізнається угода двох чи кількох сторін(осіб) про встановлення, зміну або припинення цивільних прав та обов'язків .

Укладання договору передбачає прийняття він сторонами певних зобов'язань.

Зобов'язання є деяке співвідношення між сторонами, що беруть участь. Відповідно до ст. 307 ДК РФ в силу зобов'язання одна особа (боржник) має вчинити на користь іншої особи (кредитора) певну дію, а саме: передати майно, виплатити гроші тощо. або утриматися від певного впливу, а кредитор має право вимагати від боржника виконання його зобов'язань.

При цьому в визначення фінансового інструменту мова йде лише про ті договори, внаслідок яких відбувається зміна у фінансових активах та зобов'язаннях. Ці категорії мають не цивільно-правову , а економічнуприроди.

До фінансовим активам відносяться:

Кошти (готівка в касі, а також на розрахункових, валютних та спеціальних рахунках);

Договірне право вимоги коштів чи іншого фінансового активу від іншої компанії (наприклад, дебіторська заборгованість);

Договірне право на обмін фінансових інструментів з іншою компанією на взаємовигідних умовах (наприклад, опціон облігації);

Пайовий інструмент іншої компанії (акції, паї). Фінансове зобов'язання - це будь-який обов'язок за договором:

Надати кошти (чи інший фінансовий актив) іншої компанії (наприклад, кредиторська заборгованість);

Обмінювати фінансові інструменти з іншою компанією.

Пайовий інструмент - це спосіб участі у капіталі (статутному фонді) господарюючого суб'єкта.

Окрім пайових інструментів в інвестиційному процесі значну роль відіграють боргові фінансові інструменти - кредити, позики, облігації - які мають специфічні майново-правові особливості, які, у свою чергу, спричиняють відповідні наслідки для емітентів цих інструментів (кредиторів) та власників інструментів (позичальників).

Отже, можна виділити дві видові ознаки, що дозволяють кваліфікувати ту чи іншу процедуру, операцію, яка має відношення до фінансового інструменту:

Основою операції повинні бути фінансові активи та зобов'язання;

Операція повинна мати форму договору.

Таким чином, фінансові інструменти визначення є договорами і відповідним чином можуть бути класифіковані (Рис. 1).

Фінансові інструментиподіляються на:

ü первинні (гроші, цінні папери, кредиторська та дебіторська заборгованість за поточними операціями)і

ü вторинні (похідні /деривативи/ ) (Фінансові опціони, ф'ючерси, форвардні контракти, відсоткові свопи, валютні свопи).

Під терміном "фінансові інструменти" розуміються також різні форми короткострокового та довгострокового інвестування, торгівля якими здійснюється на фінансових ринках. До них відносяться кошти, цінні папери, опціони, форвардні контракти, ф'ючерси та свопи.

Цінні папери - це грошові документи, що засвідчують права власності або позики власника документа стосовно особи, яка випустила такий документ (емітенту) і несе за

Мал. 1. Узагальнена схема фінансових інструментів

ньому зобов'язання. З цінних паперів, що мають ходіння на території Росії, виділимо такі: акції, боргові цінні папери, фінансові ф'ючерси, комерційні папери (чеки, коносаменти, заставні, заставні свідоцтва та ін.). Специфічним видом цінних паперів, призначених для початкового етапу процесу приватизації у Росії (чекової приватизації), були приватизаційні чеки (ваучери).

Відповідно до законодавства біля Росії звертаються такі види цінних паперів:

Акції акціонерних товариств- будь-які цінні папери, що засвідчують право їх власника на частку у власних коштах товариства та одержання доходу від його діяльності. їхня ціна.

Облігації- будь-які цінні папери, що засвідчують відносини позики між їх власником (кредитором) та особою, яка випустила документ (боржником);

Державні боргові зобов'язання- будь-які цінні папери, що засвідчують відносини позики, у яких боржником виступають держава, органи державної влади чи управління;

Похідні цінні папери- будь-які цінні папери, що засвідчують право їх власника на купівлю або продаж зазначених цінних паперів.

Боргові цінні папериє зобов'язання, розміщені емітентами на фондовому ринку для запозичення коштів, необхідних для вирішення поточних та перспективних завдань. До них відносяться облігації, депозитні та ощадні сертифікати банків, державні короткострокові зобов'язання, короткострокові банківські векселі, казначейські векселі та ноти, векселі, акцептовані банком, боргові сертифікати та ін.

Найбільш поширеною формою боргових зобов'язань є облігація. Це цінний папір, що засвідчує внесення його власником коштів та підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу у передбачений у ньому термін зі сплатою фіксованого відсотка, якщо інше не передбачено умовами випуску.

Розрізняють облігації внутрішніх державних та місцевих позик та облігації господарюючого суб'єкта (акціонерне товариство, комерційний банк та ін); перші випускаються лише з пред'явника, другі можуть емітуватися як іменні, і на пред'явника.

Так, облігації внутрішньої валютної позики Зовнішекономбанку (вебівки) з'явилися 14 травня 1993 року, коли ВЕБ видав їх підприємствам, які мали кореспондентські рахунки, терміном на 1,3,6, 10 і 15 років. Номінал облігації 1,10, 100 тис. дол. Щорічний дохід виплачується у розмірі 3% річних. Вторинний ринок цих паперів розвинений відносно слабо через їх невисокої прибутковості . Однак ці папери мають одну вигідну відмінність – вони котируються на світових фондових ринках.

Житлові сертифікати - один з різновидів облігацій з індексованою номінальною вартістю,що засвідчує право їх власника на придбання квартири за умови придбання пакета житлових сертифікатів або отримання від емітента на першу вимогу індексованої номінальної вартості житлового сертифіката. Номінал сертифіката встановлюється в одиницях від загальної площі житла (не менше 0,1 м2), а також у його грошовому еквіваленті. Як емітенти можуть виступати банки, кредитні установи, товарні та фондові біржі.

Депозитний сертифікат є письмове свідоцтво кредитної установи (банку-емітента) про депонування коштів, що засвідчують право власника отримання після закінчення встановленого терміну суми депозиту і відсотків за ним. Існують різні види сертифікатів: на іменні та на пред'явника; до запитання та термінові. Привабливість ДС у тому, що може бути переданий іншій особі.

Ощадний сертифікат банку має той самий механізм дії, як депозитний сертифікат, але призначений виключно для фізичних осіб. Сертифікат може видаватись на певний термін або до запитання. У разі дострокового повернення коштів за терміновим сертифікатом з ініціативи його власника виплачується знижений відсоток, величина якого зазначається у договорі, укладеному під час внеску грошей для зберігання.

Вексельявляє собою безумовне письмове боргове зобов'язаннявекселедавця сплатити у разі настання терміну зазначену у векселі грошову суму власнику векселя (векселедержателю).

Як боргове грошове зобов'язання вексель має чотири суттєві особливості:

ü абстрактність, що полягає в тому, що, виникнувши як результат певної угоди, вексель від неї відокремлюється та існує як самостійний документ;

ü безперечність, що у тому, що векселедержатель вільний від заперечень, які можна висунути стосовно іншим учасникам вексельного договору;

ü право протесту, що дозволяє векселедержателю у разі, якщо боржник не сплачує вексель, вчинити протест, тобто наступного дня після закінчення дати платежу офіційно засвідчити факт відмови від сплати в нотаріальній конторі за місцезнаходженням платника;

ü солідарну відповідальність, що у тому, що з своєчасному скоєнні протесту векселетримач має право пред'явити позов всім особам, що з зверненням цього векселі, і до кожного їх окремо, не будучи змушеним у своїй дотримуватися послідовність, у якій вони зобов'язалися.

Векселі можуть бути за пред'явленням(Термін платежу не вказано, платіж здійснюється в момент пред'явлення векселя) та термінові(із зазначенням або точної дати платежу, або періоду від моменту складання векселя, після якого він має бути оплачений, або періоду від моменту пред'явлення векселя, протягом якого він повинен бути оплачений).

Розрізняють векселі прості та переказні.

В операції з простим векселем беруть участь дві особи: векселедавець, зобов'язаний сплатити за векселем, та векселетримач, який має право на отримання платежу.

Переказний вексель(тратта) виписується і підписується кредитором (трасантом) і є наказ боржнику(трасату) про сплату у зазначений термінпозначеної у векселі суми третій особі- Першому власнику (ремітенту).

Переказні векселі набули більшого поширення практично. Переказний вексель може бути переданий одним власником іншому за допомогою спеціального передавального напису - індосаменту, виконаною індосантом на зворотному боці векселі або за нестачі місця для передатних записів на додатковому аркуші - аллонже.

Через індосамент вексель може циркулювати серед необмеженого кола осіб, перетворюючись на засіб погашення боргових вимог.

Щоб наказ трасанта мав силу, трасат повинен підтвердити свою згодузробити платіж у зазначений у векселі термін. Таке згода називається акцептом, оформляється написом на лицьовій стороні векселі (“акцептований”, “зобов'язуюсь заплатити” тощо) та супроводжується підписом трасата.

Найбільш ліквідними є векселі, забезпечені гарантією великих банків у вигляді спеціального напису на векселі - авалю .

Аваль може оформлятися або на лицьовій стороні векселя, або на додатковому аркуші або у вигляді окремого документа. Особа, яка вчинила аваль, несе разом із боржником солідарну відповідальність за оплату векселі.

Розрізняють казначейські, банківські та комерційні векселі.

Казначейський вексельвипускається державою і є короткостроковим зобов'язанням держави зі строком погашення три, шість або дванадцять місяців.

Банківський вексельвипускається банком чи об'єднанням банків (емісійний синдикат). Дохід власника банківського векселі розраховується як різницяміж ціною погашення , що дорівнює номіналу, і ціною продажу, що здійснюється на умовах дисконту.

Комерційний вексельзастосовується для кредитування торгових операцій У угоді, зазвичай, використовується переказний вексель, а ролі ремітента виступає банк. Процедура звернення трассанта до банку-ремітенту з акцептованим векселем з метою отримання замість нього грошей називається обліком векселя. Сума кредиту , що видається в цьому випадку банком трасанту, менше суми , зазначеної в векселі ; ця різниця і складає доход банку.

Більшість організацій враховують якісь боргові фінансові активи (торгову дебіторську заборгованість, векселі, видані позики, облігації та ін.). Тому важливо розібратися з питаннями, що виникають при первісному застосуванні МСФЗ 9 «Фінансові інструменти» щодо боргових фінансових інструментів.Організація у процесі господарювання стикається з різними видами боргових фінансових активів. Але не на всі види таких активів поширюється МСФЗ (IFRS) 9. Так, у сферу його застосування не входять:

- дебіторська заборгованість за договорами оренди [але до дебіторської заборгованості за договорами оренди, визнаною орендодавцем, застосовуються вимоги МСФЗ (IFRS) 9 щодо припинення визнання та щодо знецінення];

- права вимоги, що виникають у роботодавців у рамках програм винагород працівникам, до яких застосовується МСФЗ (IAS) 19 «Винагороди працівникам»;

- права вимоги за договорами страхування (за винятком договорів фінансових гарантій) та права вимоги за договорами, що містять умови дискреційної участі;

- фінансові інструменти, договори та обов'язки в рамках операцій з виплат на основі акцій, до яких застосовується МСФЗ 2 «Виплати на основі акцій»;

- права на отримання платежів у рахунок компенсації витрат, які організація має здійснити для погашення зобов'язання, яке вона визнає як оціночне зобов'язання відповідно до МСФЗ (IAS) 37 «Оціночні зобов'язання, умовні зобов'язання та умовні активи» або щодо якого вона раніше вже визнала оцінне зобов'язання відповідно до МСБО 37;

- права, що є фінансовими інструментами та пов'язані з сферою застосування МСФЗ 15 «Виручка за договорами з покупцями», за винятком тих, які МСФЗ 15 вимагає враховувати відповідно до цього стандарту [п. 2.1 МСФЗ (IFRS) 9]; при цьому для цілей визнання прибутків або збитків від знецінення прав, які згідно з МСФЗ 15 враховуються відповідно до цього стандарту, застосовуються вимоги цього стандарту щодо знецінення [п. 2.2 МСФЗ (IFRS) 9].

Облік боргових фінансових активів при первісному застосуванні МСФЗ (IFRS) 9

При первісному застосуванні МСФЗ (IFRS) 9 боргові фінансові активи (векселі, дебіторська заборгованість, позики видані та ін.) повинні класифікуватися виходячи з фактів та обставин, що існують на день, коли МСФЗ (IFRS) 9 застосовується вперше [п. 7.2.3 МСФЗ (IFRS) 9]. Для більшості організацій датою первісного застосування МСФЗ 9 буде 1 січня 2018 року. Саме на цю дату слід визначити, в рамках якої бізнес-моделі утримується фінансовий актив. МСФЗ (IFRS) 9 дозволяє враховувати боргові фінансові активи в рамках однієї з наступних бізнес-моделей:- бізнес-моделі, метою якої є утримання фінансових активів для одержання передбачених договором грошових потоків [п. 4.1.2 МСФЗ (IFRS) 9];

- бізнес-моделі, мета якої досягається шляхом отримання передбачених договором грошових потоків, і з допомогою продажу фінансових активів [п. 4.1.2 МСФЗ (IFRS) 9].

Від обраної бізнес-моделі залежатиме облік боргових фінансових активів (векселів, облігацій, торгової дебіторської заборгованості та ін.). Так, фінансовий актив враховується за амортизованою вартістю, якщо одночасно виконуються такі умови:

- фінансовий актив утримується у межах бізнес-моделі, метою якої є утримання фінансових активів для отримання передбачених договором грошових потоків;

- договірні умови фінансового активу обумовлюють отримання у зазначені дати грошових потоків, які є виключно платежами в рахунок основної суми боргу та відсотків на непогашену частину основної суми боргу [п. 4.1.2 МСФЗ (IFRS) 9].

- фінансовий актив утримується у межах бізнес-моделі, мета якої досягається як шляхом отримання передбачених договором грошових потоків, і шляхом продажу фінансових активів;

- договірні умови фінансового активу обумовлюють отримання у зазначені дати грошових потоків, які є виключно платежами в рахунок основної суми боргу та відсотків на непогашену частину основної суми боргу [п. 4.1.2А МСФЗ (IFRS) 9].

Приклад 1

Облік виданих позик за справедливою вартістю

Організація А випустила облігації на 5 млрд. руб. На гроші, залучені внаслідок розміщення облігацій, було придбано права вимоги за договорами позики. Відомо, що зміни справедливої вартості набутих прав вимог щодо договорів позики та випущених облігацій мають тенденцію до взаємної компенсації. Організація А регулярно купує та продає облігації власної емісії. Але вона не продає вищезгадані права вимоги щодо договорів позики. У цьому випадку облік як прав вимог, так і облігацій за справедливою вартістю через прибуток або збиток усуває невідповідність у термінах визнання прибутків та збитків. Інакше така невідповідність виникала б у зв'язку з оцінкою прав вимог щодо договорів позики та облігацій за амортизованою вартістю, а також у зв'язку з визнанням прибутку чи збитку у кожному випадку викупу облігацій.

Ще одне важливе питання виникає щодо можливості класифікації на розсуд організації боргових фінансових активів як оцінюваних за справедливою вартістю через прибуток або збиток на дату первісного застосування МСФЗ (IFRS) 9. Таке право в організації є. Станом на дату первісного застосування МСФЗ (IFRS) 9 компанія має право на власний розсуд класифікувати фінансовий актив як оцінюваний за справедливою вартістю через прибуток або збиток відповідно до п. 4.1.5 МСФЗ (IFRS) 9. Таке рішення потрібно приймати на основі фактів та обставин, що існують на дату первісного застосування МСФЗ 9. Вибрана класифікація повинна застосовуватися ретроспективно [п. 7.2.8 МСФЗ (IFRS) 9].

Ще слід звернути увагу на ситуацію, коли до дати первісного застосування боргового фінансового активу (облігація, вексель, видана позика тощо) вже було віднесено на розсуд організації до категорії фінансових активів, що враховуються за справедливою вартістю через прибуток або збиток.

На дату початкового застосування МСФЗ (IFRS) 9 потрібно, по суті, заново класифікувати фінансовий актив. Якщо виявиться, що на дату початкового застосування борговий фінансовий актив не повинен класифікуватися як оцінюваний за справедливою вартістю через прибуток або збиток, оскільки це не дозволить усунути або значно зменшити облікову невідповідність, організації слід скасувати своє попереднє рішення. Рішення про скасування має ухвалюватися на основі фактів та обставин, що існують на дату первісного застосування МСФЗ (IFRS) 9. І обрану нову класифікацію фінансового активу слід застосовувати ретроспективно [п. 7.2.9 МСФЗ (IFRS) 9]. Якщо з'ясується, що актив можна класифікувати як оцінюваний за справедливою вартістю через прибуток або збиток, оскільки це дозволить усунути або значно зменшити облікову невідповідність, організація все одно має право на рекласифікацію такого активу в день первісного застосування МСФЗ (IFRS) 9. Адже за станом на дату первісного застосування організація має право скасувати своє попереднє рішення про класифікацію фінансового активу як оцінюваного за справедливою вартістю через прибуток або збиток, навіть якщо облік такого фінансового активу за справедливою вартістю дозволяє усунути або значно зменшити облікову невідповідність [п. 7.2.9 МСФЗ (IFRS) 9]. Приймати рішення про відміну попередньої класифікації потрібно на основі фактів та обставин, що існують на дату первісного застосування МСФЗ 9. При цьому нова обрана класифікація повинна застосовуватися ретроспективно.

У ряді випадків на дату первісного застосування МСФЗ 9 організація може встановити, що борговий фінансовий актив, який раніше враховувався за справедливою вартістю через прибуток або збиток, підлягає обліку за амортизованою вартістю. Як зазначалося вище, якщо на дату первісного застосування МСФЗ 9 організація приймає рішення про облік боргового фінансового активу за амортизованою вартістю, застосовувати таке рішення потрібно ретроспективно. Отже, ретроспективно доводиться застосовувати метод ефективної відсоткової ставки. Але в деяких випадках ретроспективне застосування методу ефективної процентної ставки може виявитися для організації практично неможливим. У таких ситуаціях організації слід ухвалити:

- справедливу вартість відповідного фінансового активу, визначену на дату закінчення кожного представленого порівняльного періоду, як валову балансову вартість цього фінансового активу, якщо організація перераховує інформацію за минулі періоди;

- справедливу вартість відповідного фінансового активу, визначену на дату первісного застосування МСФЗ (IFRS) 9, як валову балансову вартість цього фінансового активу в новій категорії на дату первісного застосування МСФЗ (IFRS) 9 [п. 7.2.11 МСФЗ (IFRS) 9].

Забезпечення боргових фінансових активів

МСФЗ (IFRS) 9 містить принципово нові правила обліку знецінення боргових інструментів. Щоб краще в них розібратися, пригадаємо, які вимоги до обліку знецінення боргових інструментів МСФЗ (IAS) 39.Відповідно до п. 46 МСФЗ (IAS) 39 всі фінансові активи, крім оцінюваних за справедливою вартістю, зміни якої відбиваються у складі прибутку чи збитку, підлягають перевірці на знецінення. Наприкінці кожного звітного періоду слід оцінювати наявність об'єктивних свідчень, що фінансовий актив чи група фінансових активів знецінилися [п. 58 МСФЗ (IAS) 39]. Відповідно до п. 59 МСФЗ (IAS) 39 фінансовий актив або група фінансових активів знецінюються і збитки від знецінення виникають тільки якщо існує об'єктивне підтвердження знецінення в результаті однієї або декількох подій, які мали місце після початкового визнання активу. Такі події, що спричиняють збитки, впливають на очікувані майбутні грошові потоки за фінансовим активом або групою фінансових активів, сума яких може бути надійно оцінена. Якщо існує об'єктивне свідоцтво наявності збитку від знецінення позик і дебіторської заборгованості або утримуваних до погашення інвестицій, що враховуються за амортизованою вартістю, то сума збитку оцінюється як різниця між балансовою вартістю активу та наведеною вартістю розрахункових майбутніх потоків грошових коштів (виключаючи майбутні кредитні не були понесені), дисконтована за початковою ефективною ставкою відсотка фінансового активу [п. 63 МСФЗ (IAS) 39].

МСФЗ (IAS) 39 вимагає визнавати лише понесені збитки від знецінення фінансового активу. На практиці, згідно з МСФЗ (IAS) 39, збитки визнаються, коли боржник не погашає свою заборгованість у строк, зазначений у договорі. Очікувані збитки, відповідно до МСБО 39, не повинні відображатися у фінансовій звітності з МСБО. Цей підхід до визнання збитків від знецінення фінансових активів неодноразово зазнавав серйозної критики. На думку користувачів фінансової звітності по МСФЗ, в результаті застосування цих правил визнання збитки від знецінення відображалися у фінансовій звітності занадто пізно, коли вони вже були понесені. Фактично користувачів фінансової звітності організації ставили перед фактом, повідомляючи їм на сторінках звітності МСФЗ, що фінансові активи організації знецінилися.

Зважаючи на згадану критику і враховуючи недоліки моделі обліку збитків від знецінення, що міститься в МСФЗ (IAS) 39, Рада з МСФЗ вирішила затвердити нові правила обліку знецінення збитків. Тому новий стандарт фінансових інструментів МСФЗ (IFRS) 9 містить принципово інші правила визнання як понесених, а й очікуваних збитків від знецінення фінансових активів.

Відповідно до п. 5.5.1 МСФЗ 9 визнавати оціночний резерв під очікувані кредитні збитки слід за такими категоріями фінансових активів:

- фінансові активи, що оцінюються за амортизованою вартістю [п. 4.1.2 МСФЗ (IFRS) 9];

- боргові фінансові активи, які оцінюються за справедливою вартістю через інший сукупний дохід [п. 4.1.2A МСФЗ (IFRS) 9];

- дебіторська заборгованість з оренди;

- актив за договором.

Приклад 2

Борговий інструмент, що оцінюється за справедливою вартістю через інший сукупний дохід

Організація K купує 15 грудня 2016 облігацію зі справедливою вартістю 1000 руб. та оцінює її за справедливою вартістю через інший сукупний дохід. Процентна (вона ж і ефективна) ставка облігації — 5 % річних. Облігація випущена терміном 10 років. При початковому визнанні організація визначила, що облігація перестав бути кредитно-обесцененным фінансовим активом.

Початкове визнання облігації відбивається в обліку організації До наступними проводками:

Дт"Фінансовий актив, що враховується за справедливою вартістю через ПСД" - 1000 руб.

Кт

Оплата вартості облігації відображається наступним проведенням:

Дт"Інша кредиторська заборгованість" - 1000 руб.

Кт«Кошти та еквіваленти» - 1000 руб.

Станом на 31.12.2016 (тобто на звітну дату) справедлива вартість боргового інструменту знизилася до 950 руб. внаслідок змін ринкових процентних ставок. Організація встановила, що не було значного збільшення кредитного ризику з моменту первісного визнання і що очікувані кредитні збитки повинні бути оцінені на суму, що дорівнює 12-місячним очікуваним кредитним збиткам, що становить 30 руб. Отже, на 31.12.2016 зменшення справедливої вартості облігації відображається такими проводками:

Дт"Збитки від знецінення" - 30 руб.

Дт

Кт"Фінансовий актив, що враховується за справедливою вартістю через ПСД" - 50 руб.

Сукупний збиток за іншими сукупними витратами на звітну дату становив 20 крб. Ця сума складається із загальної зміни справедливої вартості у розмірі 50 руб. (1000 руб. - 950 руб.), Компенсованого зміною накопиченої суми знецінення на 30 руб., Тобто очікувані кредитні збитки за 12 місяців.

На 01.01.2017 організація вирішує продати облігацію за ціною 950 руб., що є її справедливою вартістю цієї дати.

Дт"Кошти" - 950 руб.

Кт"Фінансовий актив, що враховується за справедливою вартістю через ПСД" - 950 руб.

Дт"Збиток від знецінення" - 20 руб.

Кт"Інший сукупний дохід (витрата)" - 20 руб.

Остання проводка у сумі 20 крб. робиться у тому, щоб припинити визнання суми збитку від переоцінки облігації, накопиченої у складі іншого сукупного доходу (витрати). Сума, накопичена у складі іншого сукупного доходу (витрати), рекласифікується до складу прибутків чи збитків у день продажу облігації.

Для цілей застосування вищезгаданих правил під кредитним збитком розуміється різниця між усіма передбаченими договором грошовими потоками, належними відповідно до договором, та всіма грошовими потоками, які організація очікує отримати, дисконтована за початковою ефективною ставкою. Щодо придбаних або створених кредитно-знецінених активів для згаданого дисконтування застосовується ефективна процентна ставка, скоригована з урахуванням кредитного ризику.

На кожну звітну дату слід оцінювати резерв під збитки за фінансовим активом у сумі, що дорівнює очікуваним кредитним збиткам за весь термін, якщо кредитний ризик за цим фінансовим активом значно збільшився з моменту первісного визнання [п. 5.5.3 МСФЗ (IFRS) 9]. При цьому необхідно брати до уваги деякі винятки.

Розглянемо два приклади обліку збитків від знецінення: відповідно до МСФЗ (IAS) 39 і МСФЗ (IFRS) 9.

Приклад 3

Оцінка кредитних збитків за МСФЗ (IAS) 39

Організація D видала позику організації F у сумі 1 млн крб. Термін позики – 10 років. При початковому визнанні організація D визначила, що ймовірність дефолту за виданою позикою протягом наступних 12 місяців дорівнює 0,5%. Оцінка ймовірності дефолту проводиться з урахуванням очікувань для інструментів з аналогічним кредитним ризиком (використовується розумна та підтверджена інформація, доступна без зайвих витрат або зусиль), а також береться до уваги кредитний ризик позичальника та економічний прогноз на наступні 12 місяців.

Відповідно до п. 58 МСФЗ (IAS) 39 на кінець кожного звітного періоду організація повинна оцінювати наявність об'єктивного свідоцтва про знецінення фінансового активу або групи фінансових активів. Вважається, що відбулося знецінення фінансового активу або групи фінансових активів і зазнали збитків від знецінення, тільки в тому випадку, якщо існує об'єктивне свідоцтво знецінення. При цьому збитки, які очікуються в результаті майбутніх подій, не визнаються незалежно від ступеня ймовірності їх понесення [п. 59 МСФЗ (IAS) 39].

Оскільки на звітну дату відсутні об'єктивні свідоцтва знецінення фінансового активу, організація D не визнає жодних збитків від знецінення позик. Збитки, очікувані внаслідок майбутніх подій, не визнаються.

А тепер для порівняння подивимося, як у цьому випадку враховуються збитки від знецінення відповідно до МСФЗ (IFRS)9.

Приклад 4

Оцінка 12-місячних очікуваних кредитних збитків

Організація D видала позику організації F у сумі 1 млн крб. Термін позики – 10 років. При початковому визнанні організація D визначила, що ймовірність дефолту за виданою позикою протягом наступних 12 місяців дорівнює 0,5%. Оцінка ймовірності дефолту проводиться з урахуванням очікувань для інструментів з аналогічним кредитним ризиком (використовується розумна та підтверджена інформація, доступна без зайвих витрат або зусиль), а також береться до уваги кредитний ризик позичальника та економічний прогноз на наступні 12 місяців. Організація D також визначає, що зміни у 12-місячній ймовірності дефолту є розумною апроксимацією змін ймовірності дефолту за весь термін дії позики при визначенні того, чи відбулося значне збільшення кредитного ризику з моменту початкового визнання виданої позики.

На звітну дату, що передує даті настання строку платежу, було встановлено, що жодних змін величини ймовірності дефолту (в найближчі 12 місяців) з моменту початкового визнання виданої позики не відбулося. Тому організація D вирішила, що кредитний ризик із моменту початкового визнання значно не збільшився. Крім того, організація D встановила, що 25% валової балансової вартості виданої позики може бути втрачено, якщо буде дефолт.

Таким чином, організація D оцінює резерв у сумі, що дорівнює 12-місячним очікуваним кредитним збиткам, використовуючи 12-місячну ймовірність дефолту в 0,5%. В результаті на звітну дату резерв на втрати за очікуваними кредитними збитками за 12 місяців становить 1250 руб. (0,5% × 25% × 1 млн руб.).

Спрощений підхід для торгової дебіторської заборгованості, активів за договором та дебіторської заборгованості з оренди

Відповідно до п. 5.5.15 МСФЗ 9 організація завжди повинна визначати оціночний резерв під збитки в сумі, що дорівнює очікуваним кредитним збиткам за весь термін, щодо торгової дебіторської заборгованості або активів за договором, що виникають внаслідок операцій, що належать до сфери застосування МСФЗ (IFRS) 15, і які:- не містять значного компонента фінансування відповідно до МСФЗ (IFRS) 15 [або коли організація застосовує спрощення практичного характеру, передбачене п. 63 МСФЗ (IFRS) 15];

- містять значний компонент фінансування відповідно до МСФЗ (IFRS) 15, якщо організація в якості своєї облікової політики обирає визначення оцінного резерву під збитки в сумі, що дорівнює очікуваним кредитним збиткам за весь термін; ця облікова політика повинна застосовуватися до всієї такої торгової дебіторської заборгованості або всіх таких активів за договором, але може застосовуватися окремо до торгової дебіторської заборгованості та до активів за договором.

У цьому організація може вибирати облікову політику для торгової дебіторську заборгованість, дебіторську заборгованість з оренди та активів за договором незалежно друг від друга [п. 5.5.16 МСФЗ (IFRS) 9].

Приклад 5

Матриця резервів

В організації Е, яка виробляє будівельні матеріали, є порт-фель торгової дебіторської заборгованості на загальну суму 30 млн руб. Організація Е продає будівельні матеріали лише у Московській області, її велика клієнтська база складається з підприємств і фізичних осіб. Дебіторська заборгованість покупців класифікується за загальним ознаками ризиків, що характеризують здатність клієнтів оплачувати всі належні суми відповідно до умов договорів.

Торгова дебіторська заборгованість немає значного компонента фінансування. І відповідно до п. 5.5.15 МСФЗ (IFRS) 9 резерв для такої торгової дебіторської заборгованості завжди оцінюється у розмірі, що дорівнює очікуваним кредитним збиткам весь термін дії фінансового активу.

Щоб визначити очікувані кредитні збитки щодо згаданого портфеля торгової дебіторської заборгованості, організація Е використовує матрицю резервів, яка ґрунтується на історичних ставках дефолту, що спостерігаються, протягом очікуваного терміну дії торгової дебіторської заборгованості і коригується на величину прогнозних оцінок. На кожну звітну дату оновлюються історичні ставки дефолту, що спостерігаються, і аналізуються зміни в прогнозних оцінках. В даному випадку прогнозується погіршення економічних

умов упродовж наступного року.

Зважаючи на вищевикладене, організація Е склала наступну матрицю резервів:

| Заборгованість | Ставка дефолту, % |

| Поточна | 0,3 |

| Прострочена: | |

|

1,6 |

|

3,6 |

|

6,6 |

|

10,6 |

Торгова дебіторська заборгованість від великої кількості клієнтів становить 30 млн. руб. та оцінюється з використанням матриці резервів:

| Заборгованість | Валова балансова вартість, млн руб. | Резерв за очікуваними кредитними збитками за весь термін, млн руб. |

| Поточна | 15 | 0,045 (0,3% × 15) |

| Прострочена: | ||

|

7,5 | 0,12 (1,6% × 7,5) |

|

4 | 0,144 (3,6% × 4) |

|

2,5 | 0,165 |

|

1 | 0,106 (10,6% × 1) |

| Разом | 30 | 0,58 |

Придбані чи створені кредитно-знецінені фінансові активи

Під кредитно-знеціненими фінансовими активами мають на увазі такі фінансові активи, щодо яких відбулася одна або кілька подій, які негативно впливають на розрахункові майбутні грошові потоки по них. Підтвердженням кредитного знецінення фінансового активу є, зокрема, дані про наступні події:- значні фінансові труднощі боржника;

- порушення умов договору (дефолт чи прострочення платежу);

- надання боржнику поступок через економічні причини або договірні умови, пов'язані з фінансовою скрутою такого боржника, які не були б надані в іншому випадку;

- підвищення ймовірності банкрутства чи іншої фінансової реорганізації боржника;

- зникнення активного ринку для даного фінансового активу внаслідок фінансових труднощів;

- придбання або створення фінансового активу з великою знижкою, яка відображає понесені кредитні збитки.

Щодо обліку знецінення кредитно-знецінених активів МСФЗ (IFRS) 9 встановлює особливі правила. Так, на звітну дату організація має визнати як оцінний резерв під збитки за придбаними або створеними кредитно-знеціненими фінансовими активами лише накопичені з моменту первісного визнання зміни очікуваних кредитних збитків за весь термін [п. 5.5.13 МСФЗ (IFRS) 9].

За кредитно-знеціненими активами на кожну звітну дату організація повинна визнавати у складі прибутку чи збитку величину зміни очікуваних кредитних збитків протягом усього термін. При цьому їй слід визнавати сприятливі зміни очікуваних кредитних збитків за весь термін як прибуток від знецінення, навіть якщо очікувані кредитні збитки за весь термін менші за величину очікуваних кредитних збитків, які були включені до розрахункових грошових потоків при первісному визнанні [п. 5.5.14 МСФЗ (IFRS) 9].

Основні правила нової моделі обліку знецінення можна сформулювати в такий спосіб.

Якщо станом на звітну дату відсутнє значне збільшення кредитного ризику по фінансовому інструменту з моменту первісного визнання, організація повинна визначати оціночний резерв під збитки за цим фінансовим інструментом у сумі, що дорівнює 12-місячним очікуваним кредитним збиткам [п. 5.5.5 МСФЗ (IFRS) 9]. Але якщо кредитний ризик за фінансовими інструментами значно збільшився з моменту початкового визнання, оціночний резерв під збитки слід визначати у сумі очікуваних кредитних збитків за очікуваний термін існування цього фінансового активу [п. 5.5.3 МСФЗ (IFRS) 9]. При цьому в майбутніх періодах кредитний ризик фінансових інструментів може значно знизитися, і тоді не буде підстав стверджувати, що кредитний ризик значно збільшився з дня початкового визнання фінансового інструменту. У такому разі на відповідну звітну дату організація визначатиме оціночний резерв у сумі, що дорівнює 12-місячним очікуваним кредитним збиткам [п. 5.5.7 МСФЗ (IFRS) 9].

Визначення значного збільшення кредитного ризику

Розглянемо, що слід розуміти під значним збільшенням кредитного ризику та як визначити, що кредитний ризик збільшився значно, оскільки відповідно до п. 5.5.9 МСФЗ 9 станом на кожну звітну дату слід оцінювати, чи значно збільшився кредитний ризик за фінансового інструменту з його початкового визнання. Визначаючи ступінь значності збільшення кредитного ризику, організація повинна орієнтуватися зміну ризику наступу дефолту протягом очікуваного терміну дії фінансового інструменту, а чи не зміни суми очікуваних кредитних збитків. При цьому слід порівняти ризик настання дефолту за фінансовим інструментом станом на звітну дату з ризиком настання дефолту за таким фінансовим інструментом на дату первісного визнання. Крім того, слід проаналізувати обґрунтовану та підтверджену інформацію, доступну без надмірних витрат або зусиль, яка вказує на значне збільшення кредитного ризику з моменту початкового визнання відповідного інструменту.Також слід мати на увазі, що організація має право використовувати припущення про те, що кредитний ризик за фінансовим інструментом не збільшився значно з моменту первісного визнання, якщо було визначено, що фінансовий інструмент має низький кредитний ризик станом на звітну дату [п. 5.5.10 МСФЗ (IFRS) 9].

Оцінюючи ступінь значності збільшення кредитного ризику фінансового активу, слід пам'ятати про такі правила.

Відповідно до п. 5.5.11 МСФЗ 9, якщо обґрунтована та підтверджена прогнозна інформація доступна без надмірних витрат або зусиль, не можна покладатися тільки на інформацію про прострочені платежі, з'ясовуючи, чи значно збільшився кредитний ризик з моменту початкового визнання. Однак, коли інформація, яка є більш прогностічною, ніж статус прострочених платежів (чи то на індивідуальній чи груповій основі), не доступна без надмірних витрат або зусиль, організація може використовувати відомості про прострочені платежі при визначенні збільшення кредитного ризику з моменту початкового визнання. При цьому незалежно від способу, за допомогою якого організація оцінює значне збільшення кредитного ризику з моменту первісного визнання, якщо передбачені договором платежі прострочені більш ніж на 30 днів, застосовується спростуване припущення про те, що кредитний ризик фінансового активу значно збільшився з моменту первісного визнання. Це допущення можна спростувати, якщо є обґрунтована та підтверджена інформація, доступна без надмірних витрат або зусиль, яка показує, що кредитний ризик не збільшився значно з моменту первісного визнання, навіть за умови, що передбачені договором платежі прострочені більш ніж на 30 днів. Але якщо організація встановлює, що кредитний ризик значно збільшився раніше, ніж передбачені договором платежі були прострочені на понад 30 днів, це спростовне припущення не застосовується.

Приклад 6

Значне збільшення кредитного ризику

Банк А надав кредит організації В. Надаючи кредит, банк очікував, що організація буде виконувати всі умови кредитного договору протягом усього терміну дії позики. Крім того, передбачалося, що виручка та грошові потоки будуть стабільними у всіх підприємств галузі, до якої належить організація Ст.

При первісному визнанні наданого кредиту банк А вважав, що цей кредит не повинен визнаватись кредитно-знеціненим фінансовим активом, оскільки він не відповідає визначенню такого активу, що міститься у Додатку A до МСФЗ (IFRS) 9.

Після первісного визнання виданого кредиту макроекономічні зміни вплинули на загальний обсяг продажів. Фактична виручка і фактичний чистий грошовий потік організації виявилися меншими, ніж було заплановано. При цьому запаси збільшились. Потребуючи фінансування, організація зайняла більше грошей за договором окремої відновлюваної кредитної лінії, тим самим збільшуючи коефіцієнт фінансового левериджу. В результаті організація В виявилася близька до порушення своїх зобов'язань за кредитом, отриманим від банку А.

На звітну дату банк А проводить загальну оцінку кредитного ризику за кредитом, виданим організації В, беручи до уваги всю розумну та підтверджену інформацію, доступну без зайвих витрат або зусиль і придатну для визначення ступеня збільшення кредитного ризику. Оцінюючи ступінь збільшення кредитного ризику, банк А враховує такі чинники:

- погіршення макроекономічної кон'юнктури може продовжитися в найближчому майбутньому, що, як очікується, вплине на здатність організації В генерувати грошові потоки і погашати довгострокові кредити;

- організація В наблизилася до порушення ковенантів, що може призвести до необхідності реструктуризації позики або перегляду ковенантів;

- ціни на облігації організації В знизилися, відбиваючи збільшення кредитного ризику, і це пояснити змінами над ринком капіталу (зокрема, відсоткові ставки залишилися незмінними);

- банк А переоцінив свою внутрішню оцінку ризику позики виходячи з наявної в нього інформації, щоб відобразити збільшення кредитного ризику.

Банк А встановив, що сталося значне збільшення кредитного ризику з початкового визнання кредиту, виданого організації У.

Тому банк А визнає очікувані кредитні збитки за термін дії кредитного договору. І навіть якби він не змінив своєї внутрішньої оцінки ризику за кредитом, це не вплинуло б на рішення про значне збільшення кредитного ризику. Адже відсутність чи наявність зміни у внутрішній оцінці ризиків сама по собі не впливає на рішення щодо ступеня збільшення кредитного ризику з моменту початкового визнання. Також слід зазначити, що наявність забезпечення кредиту впливає на збиток, який буде реалізований у разі дефолту, але не впливає на ризик виникнення дефолту. Тому наявність забезпечення за кредитом не враховується щодо того, чи відбулося значне збільшення кредитного ризику з початкового визнання.

Модифіковані фінансові активи

Якщо умови передбачених договором грошових потоків щодо фінансового активу були переглянуті або модифіковані та визнання фінансового активу не було припинено, організація повинна оцінити, чи значно збільшився кредитний ризик за фінансовим інструментом, шляхом порівняння:- оцінки ризику настання дефолту станом на звітну дату (на підставі модифікованих договірних умов);

- оцінки ризику настання дефолту за початкового визнання (з урахуванням початкових немодифікованих договірних умов) [п. 5.5.12 МСФЗ (IFRS) 9].

Оцінка очікуваних кредитних збитків

Відповідно до п. 5.5.17 МСФЗ (IFRS) 9 організація повинна оцінювати очікувані кредитні збитки за фінансовим інструментом у спосіб, що відображає:- неупереджену та зважену з урахуванням ймовірності суму, визначену шляхом оцінки діапазону можливих результатів;

- тимчасову вартість грошей;

- обґрунтовану та підтверджену інформацію про минулі події, поточні умови та прогнозовані майбутні економічні умови, доступну на звітну дату без надмірних витрат або зусиль.

Максимальний період, що розглядається при оцінці очікуваних кредитних збитків, - це максимальний період за договором (з урахуванням опціонів на продовження), протягом якого організація схильна до кредитного ризику, а не більш тривалий період, навіть якщо він відповідає діловій практиці [п. 5.5.19 МСФЗ (IFRS) 9].

Однак деякі фінансові інструменти включають як позику, так і невикористаний компонент зобов'язання з надання позик, і передбачена договором можливість організації вимагати погашення позики та анулювати невикористаний компонент зобов'язання з надання позик не обмежує схильність організації до ризику кредитних збитків договірним строком для подання повідомлення. Тільки за такими фінансовими інструментами організація повинна оцінювати очікувані кредитні збитки за весь період, протягом якого вона схильна до кредитного ризику, і очікувані кредитні збитки не зменшуватимуться внаслідок діяльності організації з управління кредитними ризиками, навіть якщо такий період перевищує максимальний період за договором [п . 5.5.20 МСФЗ (IFRS) 9].

При первісному застосуванні МСФЗ (IFRS) 9 вимоги щодо знецінення повинні застосовуватися ретроспективно відповідно до МСФЗ (IAS) 8 [п. 7.2.17 МСФЗ (IFRS) 9]. При цьому на дату первісного застосування МСФЗ 9 необхідно скористатися обґрунтованою та підтвердженою інформацією (доступною без надмірних витрат або зусиль), щоб визначити кредитний ризик за фінансовим інструментом на дату його початкового визнання. Такий кредитний ризик на дату первісного визнання слід порівняти з кредитним ризиком на дату первісного застосування МСФЗ 9 [п. 7.2.18 МСФЗ (IFRS) 9].

Визначаючи, чи мало місце значне підвищення кредитного ризику з моменту первісного визнання фінансового активу, організація може застосувати:

- вимоги, передбачені пп. 5.5.10 та B5.5.22-B5.5.24 МСФЗ (IFRS) 9;

- спростовне допущення, передбачене п. 5.5.11 МСФЗ (IFRS) 9, щодо платежів за договором, прострочених більш ніж на 30 днів, якщо вимоги щодо знецінення, організація застосовуватиме до цих фінансових інструментів шляхом виявлення значного підвищення кредитного ризику з моменту їхнього початкового визнання на основі інформації про прострочення платежів [п. 7.2.19 МСФЗ (IFRS) 9].

Все вищевикладене ясно дає зрозуміти, що фахівці з МСФЗ мають чимало попрацювати як при початковому застосуванні МСФЗ (IFRS) 9, так і надалі, при підготовці звітності в майбутніх періодах. Адже новий стандарт із фінансових інструментів вимагає формувати резерви під знецінення практично за всіма борговими фінансовими активами. Значить, буде більше роботи з формування та відновлення резервів під знецінення дебіторської заборгованості, позик виданих та інших боргових фінансових активів. Крім того, у багатьох випадках організації визнаватимуть більше збитків у зв'язку із застосуванням нових правил обліку збитків від знецінення, викладених у МСФЗ (IFRS) 9. Тому бажано заздалегідь з'ясувати, які будуть наслідки застосування МСФЗ (IFRS) 9 та підготуватися по- новому враховувати знецінення фінансових активів.

Боргові фінансові інструменти характеризують кредитні відносини між їх покупцем і продавцем і зобов'язують боржника погасити у передбачені терміни їхню номінальну вартість та заплатити додаткову винагороду у формі відсотка.

Основними борговими фін. Інструментами є різні кредити, облігації, векселі, лізинг.

Кредитвиражає економічні відносини між кредитором та позичальником, що виникають у процесі передачі грошей або інших матеріальних цінностей одним учасником договору іншому на умовах повернення, терміновості та платності. Найпоширенішими видами кредиту є: іпотека, автокредит, споживчий, земельний, освітній, брокерський кредити.

Лізингозначає форму довгострокової оренди, пов'язану з передачею у користування майна (тобто предмета, об'єкта) для підприємницької діяльності. Предметом лізингу можуть бути будь-які речі, що не споживаються (підприємства, майнові комплекси, будівлі, споруди, обладнання, транспортні засоби та інше рухоме та нерухоме майно), які можуть бути використані для підприємницької діяльності. У лізинговій угоді беруть участь: лізингодавець, лізингоодержувач та продавець предмета лізингу.

Лізингодавець є господарюючий суб'єкт (лізингова компанія, банк тощо) чи індивідуального підприємця, здійснює лізингову діяльність, тобто. передачу за договором лізинг спеціально придбаного при цьому майна. Інакше висловлюючись, лізингодавець - це орендодавець цього майна.

Лізингоодержувач - це громадянин або господарюючий суб'єкт, який отримує майно у користування за договором лізингу. Таким чином, лізингоодержувач – це орендар.

Продавець лізингового майна - суб'єкт господарювання - виробник машин і обладнання, а також інший суб'єкт господарювання або громадянин, що продає майно, що є предметом лізингу.

Облігація- емісійний борговий цінний папір, що закріплює право його власника на отримання від емітента облігації у передбачений у ньому термін його номінальної вартості чи іншого майнового еквівалента. Облігація може також передбачати право її власника отримання фіксованого у ній відсотка від номінальної вартості облігації чи інші майнові права. Доходом облігації є відсоток і/або дисконт. Облігації - один із найпоширеніших видів боргових фінансових інструментів.

Вексель- також поширений борговий фінансовий інструмент, письмове зобов'язання позичальника про сплату певної суми кредитору після закінчення зазначеного у ньому терміну.

Вексельне зобов'язання характеризується насамперед своєю абстрактністю. У ньому відсутня вказівка на обставини, які викликали життя дане боргове зобов'язання. Єдине, що вказується у векселі, - яку грошову суму та в який термін позичальник повинен сплатити кредитору. Звідси випливає інше властивість вексельного зобов'язання - його безперечність. Особа, зобов'язана платити за векселем, немає права оскаржувати своє зобов'язання. Ще однією важливою особливістю векселі є його оборотність. Векселі бувають прості та переказні. Простий вексель - письмове зобов'язання, видане боржником кредитору про сплату після закінчення терміну. Переказний вексель - письмове зобов'язання, видане боржником кредитору про сплату після закінчення терміну кредитору чи тому, кому він вкаже.

7. Фінансове планування у системі корпоративного управління: цілі та види

Фінансове планування є основною функцією управління фінансами підприємства. Планування фінансових показників дозволяє власнику та керівництву компанії представляти майбутній фінансовий стан як підприємства загалом, так і його окремих бізнес-одиниць, своєчасно оцінювати потребу у фінансових ресурсах для подальшого розвитку підприємства. Головною метою фінансового плануванняє визначення можливих обсягів фінансових ресурсів, капіталу та резервів на основі прогнозування величини грошових потоків за рахунок власних, позикових та залучених з фондового ринку джерел фінансування.

Ця мета передбачає:

- забезпечення виробничого, науково-технічного та соціального розвитку корпорації, насамперед за рахунок власних коштів;

- збільшення прибутку переважно за рахунок зростання обсягу продажу та зниження витрат виробництва та обігу;

- забезпечення фінансової стійкості, платоспроможності та ліквідності балансу корпорації, особливо у період реалізації великомасштабних інвестиційних проектів.

Фінансовий план- це узагальнений плановий документ, що відображає надходження та витрачання коштів на поточний (до одного року) та довгостроковий (понад один рік) період. Цей план необхідний отримання якісного прогнозу майбутніх грошових потоків. Для визначення фінансового потенціалу поточний і довгостроковий періоди підприємства (корпорації) вправі розробляти кілька видів фінансових планів (бюджетів). Види фінансових планів, які можуть розробляти підприємства (корпорації):

- План (баланс) доходів та витрат - квартал, півріччя, рік.

- Інвестиційний план (бюджет) – квартал, півріччя, рік.

- План розподілу бухгалтерського та чистого прибутку - квартал, півріччя, рік.

- Платіжний баланс (календар) – на місяць з підекадною розбивкою показників.

- Кредитний план – квартал, півріччя, рік.

6. Валютний план – квартал, півріччя, рік.

7. Податковий бюджет – квартал, півріччя, рік.

8. Бюджет руху коштів - місяць, квартал, півріччя, рік.

9. Бюджет за балансовим листом (прогноз балансу активів та пасивів на кінець майбутнього кварталу).

10. Бюджет формування та фінансування оборотних активів – квартал, рік.

11. Графік беззбитковості (складовий елемент бізнес-плану).

Сучасна теорія ринку капіталу стверджує, що вартість фінансових інструментів залежить від грошових надходжень чи виплат, що генеруються цим фінансовим інструментом у майбутньому. Таким чином, для опису довільного фінансового інструмента може бути використана абстрактна модель грошового потоку.

Модель грошового потокує сукупність грошових виплат, які у різні моменти часу. Грошові виплати можуть мати позитивний знак - це означає, що власник цього грошового потоку отримує виплату; та негативний знак, якщо власник грошового потоку здійснює виплату.

Залежно від характеру виплат можна поділити грошові потоки на три різновиди: грошові потоки з певними, невизначеними та зумовленими виплатами.

Певні грошові потоки– це такі, котрим у момент оцінки відомі величини майбутніх виплат та моменти їх надходження. p align="justify"> До фінансових інструментів, які можуть бути описані за допомогою моделі певного грошового потоку, відносяться боргові інструменти. Н-р, купонні облігації з фіксованою купонною ставкою або банківські депозити з фіксованою ставкою.

Невизначені грошові потокипередбачають невідомі за величиною майбутні виплати. Розмір майбутніх виплат у таких грошових потоках сприймається як випадкова величина з деякою функцією розподілу ймовірностей. За допомогою моделі невизначеного грошового потоку можна описувати фінансові інструменти, що мають пайовий характер, н-р, акції.

Зумовлені грошові потокиприпускають, що майбутні виплати дорівнюють певній величині при виконанні певної умови. Модель обумовленого грошового потоку застосовується для опису таких фінансових інструментів, як опціони.

В основі оцінки вартості грошових потоків лежить уявлення про тимчасову цінність грошей. Однакові за величиною грошові суми, що у розпорядження економічного суб'єкта різні моменти часу, відрізняються йому за своєю цінності. Рубль сьогодні виявляється ціннішим за рубль, який може надійти через рік. Це тому, що сьогоднішній рубль можна вкласти в дохідний актив і за рік отримати суму, більшу, ніж один рубль, на величину відсоткових виплат. Таким чином, щоб зіставляти грошові суми, що надійшли в різні часи, необхідно привести їх до одного моменту часу. Для цього використовуються операції дисконтування та нарощення (компаундування).

Дисконтування– приведення різночасних грошових потоків до початкового моменту.

Нарощення– приведення різночасних грошових потоків до майбутнього часу.

Операції дисконтування та нарощення здійснюються з урахуванням можливості альтернативного внеску із віддачею у вигляді періодичних процентних виплат. Відсоткові виплати можуть нараховуватися у різний спосіб.

Практичне використання отримали дві схеми нарахування відсотків: простого та складного відсотка.

Схема простого відсотка –нарахування процентної виплати без урахування накопиченого доходу (без урахування реінвестування відсоткових виплат).

Схема складного відсотка- Нарахування процентної виплати з урахуванням накопиченого доходу (з урахуванням реінвестування процентних виплат).

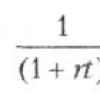

Нехай FV - майбутня вартість, PV - поточна вартість, г - ставка відсотка за альтернативним вкладом, виміряна в частках одиниці, t - кількість періодів нарахування процентних платежів (час). За схемою простого відсотка можемо записати:

FV = PV/(1+rt).

За схемою складного відсотка:

FV = PV / (1 + r) t.

Тут множники (1+rt) та (1+r)t називаються коефіцієнтами нарощення. Або щодо поточної вартості:

Тут множники:

називаються коефіцієнтами дисконтування

Найчастіше нарахування простого відсотка використовується при оцінці вартості та прибутковості короткострокових фінансових інструментів (термін погашення до одного року), а схема складного відсотка – при розрахунках за середньо- та довгостроковими фінансовими інструментами (з терміном обігу більше одного року).

Боргові фінансові інструментиможуть бути представлені у вигляді моделі грошового потоку з певними майбутніми виплатами. Як об'єкт оцінки будемо розглядати класичну купонну облігацію, хоча модель може бути застосована і для оцінки банківських кредитів та депозитів, банківських депозитних та ощадних сертифікатів, дисконтних облігацій та векселів.

Розглянемо облігацію із номіналом N,періодом погашення Т(років), купонним відсотком qта щорічною виплатою купона. Ставку за альтернативним вкладом позначатимемо r.

Така облігація створює наступний грошовий потік виплат:

QN щороку протягом Троків,

В році Tдодається виплата номіналу N.

Така облігація називається облігацією із постійним купоном.Для оцінки її вартості можна застосувати модель певного грошового потоку, так що її теоретична вартість дорівнюватиме:

PV = + + …+ ![]() = qN ∙

= qN ∙ ![]()

Вартість облігацій – це лише одна їхня характеристика. Для опису облігацій застосовується кілька характеристик. Використовується показник купонної доходності облігації,в якості якого виступає купонна ставка q.Можна говорити про поточної доходності облігації,яка розраховується як відношення величини річної купонної виплати до ринкової вартості облігації.

Найбільш важливою і точною характеристикою облігації є її доходність до погашення, яка дорівнює внутрішній нормі доходності грошового потоку, що породжується цією облігацією. Прибутковість до погашення облігації (r)можна обчислити шляхом вирішення наступного рівняння, де Рпозначено реальну ринкову вартість облігації щодо r:

Прибутковість облігації до погашення виявляється ключовою характеристикою облігації тому, що відображає ринкову ціну боргу, оформленого у вигляді облігації. Ринок формує прибутковість облігації до погашення, а ринкова вартість розраховується як її теоретична вартість, де замість ставки за альтернативним вкладом використовується ринковий показник прибутковості облігації до погашення.

Теоретична та ринкова вартості облігації можуть по-різному співвідноситися з її номіналом. Вони можуть бути більшими, меншими від номіналу і дорівнюють номіналу.

Модель вартості купонної облігації можна застосувати до розрахунку вартості дисконтної облігаціїз врахуванням того, що q= 0. Дисконтна облігація має вироджений грошовий потік, що складається з однієї виплати – номіналу на момент погашення облігації. Оскільки дисконтні облігації часто існують у вигляді короткострокових інструментів, для оцінки їх вартості може застосовуватися схема простого відсотка. Вартість дисконтної облігації за схемами простого та складного відсотків відповідно дорівнює:

Модель оцінки вартості дисконтної облігації може бути використана для оцінки вартості векселів.

Найбільш поширеними пайовими інструментамиє привілейовані та прості акції. Головними характеристиками, що описують звернення акції на ринку, є величина дивідендного доходу та курс, який відповідає ціні акції. Відмінність між привілейованими та звичайними акціями полягає у тих грошових потоках, які вони створюють.

Привілейовані акціїстворюють певний грошовий потік, оскільки відповідно до російського законодавства величина дивіденду за привілейованими акціями в більшості випадків визначена або може бути розрахована. Прості акції створюють невизначений за величиною грошовий потік.

Модель оцінки вартості привілейованої акціїза період ґрунтується на припущенні, що період володіння акцією обмежений у часі та дорівнює Т.Протягом цього періоду власник акції отримує потік дивідендів, які в подальшому позначені Div t (t = 1,..., 7), і в майбутньому може продати акцію за ціною Р T .Використовуємо також позначення E –очікуваної величини дивіденду та Е[Р Т ]– очікуваної майбутньої вартості акції. Тоді поточна вартість акції Рможе бути розрахована за допомогою наступної моделі:

Як ставка дисконтування тут використовується ставка мінімальної припустимої віддачі, яку очікує інвестор.

Звичайні акціїпороджують невизначені грошові потоки, оцінка вартості яких виявляється досить складним завданням. Акції проти облігаціями є ризиковими інструментами, оскільки їм є ризик невизначеності зворотного грошового потоку. А це означає, що інвестор, купуючи акцію, чекатиме від неї більшу прибутковість, ніж від аналогічної (за числовими характеристиками) облігації. У практиці з метою оцінки вартості залученого капіталу рахунок звичайних акцій використовують:

· Модель Гордона;

· Модель оцінки основних активів (САРМ).

Модель Гордона має на увазі, що компанія на сьогоднішній день виплачує дивіденди у розмірі D, які в майбутньому будуть поступово збільшуватися з постійною ставкою g. Модель може бути представлена у такому вигляді:

Р - вартість (ринкова) звичайної акції в момент оцінки;

D - очікуваний дивіденд протягом одного року;

r – очікувана прибутковість акції;

g - темп приросту дивіденда (передбачається, що він буде постійним за період).

Перетворивши модель, отримаємо дохідність акції або вартість капіталу, що залучається у вигляді звичайних акцій (r):

Альтернативний підхід до оцінки вартості залученого капіталу рахунок звичайних акцій – модель оцінки основних активів (capital asset pricing model, CAPM).

Для того, щоб використовувати модель CAPM, необхідно мати таку інформацію:

1. рівень безризикового доходу - r f. Модель CAPM заснована на припущенні про те, що дохід за цінними паперами дорівнює безризиковому доходу плюс премія за ризик. У США як зразок безризикового доходу приймаються тримісячні казначейські векселі, які вважаються безризиковими інвестиціями, оскільки є пряме зобов'язання уряду США і термін їх дії досить короткий для того, щоб мінімізувати ризики інфляції та зміни ринкової процентної ставки. Безризикова ставка може вважатися мінімальною віддачею, на яку розраховує інвестор, працюючи з акціями;

2. ß (бета) – коефіцієнт акцій, що є індексом систематичного (ринкового) ризику;

3. рівень доходності над ринком – r m , що визначається з зведеного індексу акцій (наприклад, Dow Jones 30 – зважений за ціною усереднений індекс, куди входять 30 акцій компаній, які входять до «блакитних фішок»);

4. передбачуваний рівень прибутковості по звичайним акціям підприємства, використовує CAPM-модель.

Рівень доходності (r), який фактично і буде ціною (або вартістю) залученого капіталу у вигляді звичайних акцій, визначається за формулою

Попередні нотатки були присвячені поясненням на тему, що не є інвестиціями: , і .

А тепер переходимо безпосередньо до самих інвестицій 🙂 Можна сказати, що цей пост перший у ряді постів про те, які типи інвестиційбувають. І читаючи ці матеріали, постарайтеся звернути увагу не лише на особливості різних типів інвестицій, Але й різноманітність доступних можливих варіантів. Одне із завдань – спростувати думку, що «у нас інвестувати нікуди», і показати, що навпаки, знайти можливості для інвестицій – не проблема. Проблема зовсім в іншому: вибрати з цього моря доступних варіантів інвестицій ті, що підійдуть саме вам.

Сьогодні ми поговоримо про пайовихі боргових інвестиціях.

За характером взаємовідносин між інвестором та бізнесом інвестиції діляться на два класи – пайові та боргові. Пайові – від слова «частка», боргові – від слова «борг». Дуже важливо розуміти різницю між ними.

В разі пайових інвестиційви стаєте співвласником бізнесу або власності, в які ви інвестуєте.

Ви стаєте співінвестором — співзасновником, акціонером, пайовиком, пайовиком, загалом, одним із тих, хто має частинку прав на бізнес загалом. При цьому у вас, з одного боку, з'являються певні права щодо бізнесу, в тому числі права на частину прибутку бізнесу, а з іншого боку, ви берете на себе всі ризики, притаманні цьому бізнесу.

Приклади пайових інвестицій:

Частки у бізнесі (наприклад, частка у ТОВ)

Акції

Паї інвестиційних фондів – ПІФів чи ОФБУ

При пайових інвестиціяхви отримуєте деякі права щодо бізнесу в цілому, в тому числі на частину прибутку цього бізнесу, але серед цих прав немає того, що очікують багато інвесторів-початківців: права на гарантоване повернення вкладеної суми грошей.

Купуючи частку в будь-якому бізнесі, ви неминуче ризикуєте, що вкладена вами сума може суттєво зменшитись у розмірах. Бізнес може піти невдало, внаслідок чого вартість ваших початкових вкладень може значно здути. Можливий і інший варіант: через зміну ринкової кон'юнктури або біржової кризи може не знайти бажаючих придбати ваші акції за високою ціною, в результаті їхня вартість піде вниз.

В разі пайових інвестиційВам не гарантовано не тільки будь-який дохід, але навіть повернення основної суми. Прибутковість заздалегідь невідома, і цілком може бути негативною (тобто ви можете зазнати збитків). Однак дохідність вкладень у пайові інструменти може виявитися і дуже високою. Дво- і навіть тризначна дохідність – не рідкість для бізнесу (і, відповідно, для пайових інвестицій у бізнес) на окремих періодах часу, вдалих з погляду зовнішньої кон'юнктури чи інших чинників. Однак точно передбачити це неможливо.

Інший тип інвестицій – боргові інвестиції. У цьому випадку ви не отримуєте жодних прав на бізнес. Ви просто на якийсь час віддаєте гроші в борг.

При боргових інвестиціяхви отримуєте лише право на повернення інвестицій в обумовлений термін та винагороду за їх використання в обумовленому розмірі. Боргові інвестиції зазвичай відбуваються за умов повернення, платності і терміновості. У разі боргових інвестицій вам зазвичай гарантовано повернення основної суми в обумовлений термін + деякий додатковий дохід. Розмір цього доходу відомий або прогнозований заздалегідь.

Слово «гарантований» не означає абсолютну і безумовну гарантію. Ви можете не отримати назад вкладення в боргові інвестиції, якщо позичальник на той час перестане існувати чи відчуватиме значні фінансові труднощі. Однак якщо позичальник перебуватиме у задовільному фінансовому становищі, то повинен повернути вам борг. Основним ризиком при боргових інвестиціях, в такий спосіб, стає кредитний ризик – ризик повернення вкладень і відсотків із них.

Приклади боргових інвестицій:

Кредити, позики, позички

Банківські депозити

Облігації

Векселі

Депозитні сертифікати

Вкладаючи гроші на депозит у банк або купуючи вексель, ви вже знаєте прибутковість цих інструментів. Ця прибутковість, як правило, невисока. Вона не залежить від успішності бізнесу, якому ви дали в борг. Якщо ви позичили бізнесові гроші під 20% річних, то ви й отримаєте 20% річних, навіть якщо бізнес, в який ви вклали гроші, заробить прибуток у 1000%. З іншого боку, якщо бізнес буде збитковим, вам все одно мають заплатити за ставкою 20% річних (якщо, звичайно, будуть в змозі це зробити).

Потрібно чітко розуміти, що надвисокої гарантованої прибутковості боргові інструменти не мають. Якщо вам пропонують високу гарантовану прибутковість, це привід насторожитися.

Порівняння пайовихі боргових інвестицій

Порівняння графіків зміни капіталу для пайових та боргових інвестицій наведено на малюнку.

Для ілюстрації поведінки пайових інвестиційвзято індекс РТС, для ілюстрації боргових інвестицій – банківський депозит з прибутковістю 15% річних та щорічним реінвестуванням основної суми та відсотків за нею.

Неважко помітити, що потенціал пайових інвестицій істотно вищий, однак і ризик просадок ринкової вартості великий — під час криз інвестори можуть втратити значну частину свого капіталу. Поведінка боргових інвестицій набагато більш передбачувана, на інвестора не очікують різкі провали вартості його капіталу, однак і дохідність боргових інвестицій істотно нижча.

Основні відмінності між борговими та пайовими інвестиціями зведені в таблицю:

Нотатка підготовлена з використанням матеріалів блогу Записки інвестора: http://fintraining.livejournal.com/