Mis on autonoomia koefitsient – tasakaalu valem. Autonoomiakordaja on ettevõtte finantsseisundi stabiilsuse näitaja

Rahaline sõltumatus iseloomustab ettevõtte sõltuvust välistest rahastamisallikatest ja seda hinnatakse järgmiste näitajatega:

1. Autonoomia koefitsient.

2. Laenatud ja omavahendite suhe.

3. Oma käibekapitali olemasolu.

4. Käibekapitali tagatise koefitsient omavahenditega.

5. Ettevõtte omavahendite manööverdusvõime koefitsient.

6. Finantsstabiilsuse koefitsient.

Autonoomia koefitsient (K a) näitab, kui palju omakapitali ( SC) moodustab üks rubla kõigist ettevõtte rahaliste vahendite allikatest ( IP). Arvutatakse valemi järgi

Soovitatav väärtus: K a≥ 0,5. See tähendab, et ühe rubla eest kõigist rahaallikatest peab omama vähemalt 50 kopikat. Koefitsiendi kasv näitab ettevõtte rahalise sõltumatuse suurenemist.

Võla ja omakapitali suhe (Et c / s) näitab, kui palju laenatud vahendeid ( AP) ettevõte kaasab ühe rubla omakapitali ( SC). Arvutatakse valemi järgi

Või ![]() .

.

Soovitatav väärtus: Et c / s≤ 1. See tähendab, et ühe rubla omakapitali kohta ei tohi ettevõte kaasata rohkem kui ühe rubla laenuraha. Selle suhte vähenemine näitab ettevõtte finantssõltuvuse vähenemist välistest finantseerimisallikatest.

Oma käibekapital ( MAHL) - oma käibekapital ( SOS) või netokäibevara ( CHA), näitab, millises mahus käibevara moodustatakse omakapitali arvelt. Põhi- ja käibevaradel on oma tekkeallikad. Põhivara ( VA) moodustatakse reeglina omakapitali arvelt ja pikaajaliselt laenatud vahendite arvelt (pikaajalised kohustused - ENNE). Samas ei ole välistatud võimalus finantseerida põhivara lühiajaliste laenude ja laenude kaudu. Käibevara moodustatakse nii omakapitali kui ka laenatud vahendite arvelt, nimelt lühiajaliste laenude ja võlakohustuste, võlgnevuste ja muude lühiajaliste kohustuste arvelt ( KO). Oma käibekapitali suurus tuleks arvutada valemi abil

Laialt levinud on ka teine määratluse valem. MAHL

Tuleb märkida, et arvutamiseks võetud oma käibekapitali suuruse arvutamise metoodika K mahla, õpikutes ja õppevahendites erineb. Peame kinni N.P. õppeväljaannetes kirjeldatud metoodikast. Lyubushina, G.V. Savitskaja, V.V. Kovaljov. Õpikus L.V. Dontsova ja N.A. Nikiforova arvutamisel MAHL pikaajalisi kohustusi ei võeta arvesse. Usume, et võttes arvesse ENNE vajalik, sest ENNE Esiteks on need finantseerimisallikaks pikaajaliste investeeringute jaoks, nimelt põhivarasse, pooleliolevasse ehitusse.

Käibekapitali suhe omavahenditega (K mahla) näitab, milline osa käibekapitalist moodustatakse omakapitali arvelt. Arvutatakse valemi järgi

Või ![]() või .

või .

Soovitatav väärtus: K mahla≥ 0,1 või protsentides - 10%. See tähendab, et vähemalt 10% käibevaradest peab olema moodustatud omakapitalist. Mida suurem on selle näitaja väärtus, seda parem on ettevõtte finantsseisund (parem K mahla= 0,5), seda rohkem on ettevõttel võimalust ajada iseseisvat finantspoliitikat.

Ettevõtete finantsseisundi hindamise metoodiliste sätete kohaselt tunnistatakse ettevõtte bilansistruktuur mitterahuldavaks, kui käibekapitali suhe omavahenditega on väiksem kui 0,1.

Agility tegur ettevõtte omavahendid ( K m) näitab, millist osa omakapitalist kasutatakse jooksva tegevuse finantseerimiseks (käibevara), millest pikaajaliste varade finantseerimiseks (põhivara). Arvutatakse valemi järgi

Soovitatav väärtus: K m≥ 0,2 - 0,5 või protsentides - 20-50%. See tähendab, et 20–50% omakapitalist tuleks kasutada jooksvate tegevuste (käibevara) rahastamiseks. See näitaja iseloomustab ettevõtte omavahendite kasutamise mobiilsuse astet.

Finantsstabiilsuse suhe (To f.y.) näitab, milline osa varast on finantseeritud omakapitali ja pikaajaliste kohustustega, s.o. jätkusuutlikud kohustused. Arvutatakse valemi järgi

![]() või

või ![]() .

.

Mida suurem on selle näitaja väärtus, seda stabiilsem on ettevõtte finantsseisund. Välispraktikas on selle koefitsiendi väärtus 0,75 - 0,9. 75% kuni 90% varadest tuleks moodustada omakapitalist ja pikaajalistest kohustustest, et tagada ettevõttele jätkusuutlik majandustegevuse finantseerimine.

Arvutage rahalise sõltumatuse koefitsiendid tabeli andmete näitel. 3.1 (tabel 3.11).

Esitatud andmete analüüs võimaldab järeldada, et ettevõtte finantssõltumatus analüüsitava perioodi lõpus on suurenenud. Kui aasta alguses kõigi rahaallikate ühe rubla eest 0,43 rubla. moodustas omakapital, siis aasta lõpuks oli see näitaja 0,5 rubla / rubla. Võla ja omakapitali suhe langes oluliselt 1,35-lt 1,0-le, mis on kooskõlas soovitatud väärtusega. Üldjuhul saab ettevõtet analüüsitud perioodi lõpus tunnistada välistest allikatest rahaliselt sõltumatuks. Omakapital ja laenukapital on absoluutsummas (aasta lõpus) peaaegu võrdsed. Ettevõtte käibekapital moodustati 32% ulatuses (aasta alguses) omakapitali arvelt ning perioodi lõpuks kasvas see näitaja 41%-ni. Samuti on suurenenud paindlikkuse määr ettevõtte omavahendite kasutamisel. Jooksva tegevuse finantseerimiseks kasutatakse üle poole ettevõtte omakapitalist. Finantssõltumatuse näitajate positiivne dünaamika suurendab ettevõtte finantsstabiilsust. Omakäibekapitali absoluutsumma arvestus on toodud tabelis. 3.12. Selguse huvides võib analüüsitud näitajate dünaamikat esitada graafiliselt (joonis 3.24–3.25).

Tabel 3.11

Rahalise sõltumatuse näitajad

Tabel 3.12

Oma käibekapitali arvutamine, tuhat rubla.

|

|

Riis. 3.24. Finantssõltumatuse näitajate dünaamika

Riis. 3.24. Finantssõltumatuse näitajate dünaamika

Riis. 3.25. Oma käibekapital

Rahalise sõltumatuse analüüsi tuleks täiendada finantsolukorra liigi määratlusega. Selleks on vaja määratleda varude moodustamiseks vajalike vahendite ülejääk või nappus.

Reservide moodustamise allikate iseloomustamiseks ja finantsolukorra tüübi määramiseks kasutame järgmisi näitajaid:

1. Varud ( W), tasakaalujoon - 210.

2. Käibekapitali suurus, mis on moodustatud ainult omakapitali arvesse võttes ( OA sk)

3. Moodustatud käibekapitali suurus nii omakapitali kui ka pikaajalisi kohustusi arvestades - oma käibekapital (MAHL)

4. Varude moodustamise peamiste allikate koguväärtus ( IN JA)

VI \u003d (SK + DO + KKZ) - VA või

IN JA= (lk 490 + lk 590 + lk 610) - lk 190,

kus KKZ– lühiajalised laenud ja laenud (lk 610).

Nende näitajate põhjal määrame reservide olemasolu koos moodustamisallikatega ( IFZ):

1. Käibekapitali ülejääk (+) või puudujääk (-) (moodustati ainult omakapitali arvesse võttes) varude moodustamiseks

± IFZ sk = ,

kus IFZ sk- omakapitali arvelt varude moodustamise allikad.

2. Omakäibekapitali ülejääk (+) või nappus (-) varude moodustamiseks (±

3. Varude moodustamise allikate koguväärtuse ülejääk (+) või puudujääk (-) (± )

Teeme kindlaks rahalise olukorra tüübi . Rahalist olukorda on 4 tüüpi (tabel 3.13).

Tabel 3.13

Näitajate koondtabel finantsolukorra liikide kaupa

| Näitajad | Rahalise olukorra tüüp | |||

| Absoluutne iseseisvus | Normaalne iseseisvus | Ebastabiilne olek | Kriisiseisund | |

| ± | ± ≥0 | ± | ± | ± |

| ± | ± ≥0 | ± ≥0 | ± | ± |

| ± | ± ≥0 | ± ≥0 | ± ≥0 | ± |

Määratleme oma ettevõtte näitel finantsolukorra tüübi (tabel 3.14).

Tabel 3.14

Ettevõtte finantsseisundi tüübi määramine, tuhat rubla.

| Näitajad | Aasta alguseks | Aasta lõpus |

| 1. Aktsiad (W) | ||

| 2. Käibekapital, moodustatud võttes arvesse ainult omakapitali (OAsk) | 28139,6 | |

| 3. Oma käibekapital (SOK) | ||

| 4. Varude moodustamise allikate koguväärtus (VI) | ||

| 5. ± | –24878 | –17000,4 |

| 6. ± | –12478 | –6182 |

| 7. ± |

Tabeli andmed. 3.14. öelda, et ettevõtte finantsseisund on aasta jooksul ebastabiilne. Nii aasta alguses kui ka lõpus ei piisa oma käibekapitalist reservide rahastamiseks. Reservide kogusumma aasta alguses (40560 tuhat rubla) ületab oma käibekapitali (28082 tuhat rubla), aasta lõpus on need näitajad vastavalt 45140 tuhat rubla. ja 38958 tuhat rubla. Kuid vahe reservide suuruse ja oma käibekapitali vahel on peaaegu poole väiksem (12 478 tuhandelt rublalt 6 182 tuhandele rublale). Reservide rahastamiseks kaasatakse lühiajalisi laene ja võlakohustusi, võlgnevusi nendel eesmärkidel ei kasutata.

Finantssõltumatuse ja stabiilsuse analüüs näitas, et ettevõtte kasumi, omakapitali, finantssõltuvuse vähenemisega välisallikatest vähenes, on positiivne trend ettevõtte finantsstabiilsuse kasvus.

Valem: rahalise sõltuvuse koefitsient. Arvutus. Rahalise sõltuvuse määr – bilansivalem

Ettevõtte juhtkonna poolt järgitava juhtimispoliitika tulemuslikkuse hindamiseks kasutatakse palju meetodeid. Üks neist on finantsstabiilsuse suhtarvude määratlus. See teave pakub huvi nii ettevõtte asutajatele kui ka võlausaldajatele. Seetõttu on see finantsanalüütikute jaoks nii oluline. Esitatud metoodika üks põhielemente on valem. Rahalise sõltuvuse määr võimaldab hinnata bilansi struktuuri ja seda edaspidisel perioodil parandada. See on väga kasulik analüüsitüüp. Lääne analüütikud kasutavad sagedamini finantssõltuvuse koefitsiendi valemit. See on üks olulisi näitajaid ettevõtte tegevustulemuste hindamisel.

Üldine informatsioon

Lääne majandusteadlased nimetavad näitajat võlasuhteks, mis selgub järgmise valemiga. Finantssõltuvuse koefitsienti kasutatakse ettevõtte bilansi struktuuri hindamiseks tema laenatud vahendite jaotuse osas.  Meie riigis kasutatakse bilansis finantssõltuvuse koefitsiendi määramise asemel sagedamini ettevõtte autonoomia valemit. See tähendab, et kapitaliallikate struktuuri hindamine toimub omavahendite olemasolu alusel.

Meie riigis kasutatakse bilansis finantssõltuvuse koefitsiendi määramise asemel sagedamini ettevõtte autonoomia valemit. See tähendab, et kapitaliallikate struktuuri hindamine toimub omavahendite olemasolu alusel.

Rahalise sõltuvuse määra arvutamise valemit rakendades on aga võimalik hinnata kohustusi tagaküljel. Just see näitaja on investorite jaoks oluline ja näitab ettevõtte maksevõimet. Nende andmete põhjal teevad laenuandjad järelduse laenu andmise otstarbekuse kohta. Seetõttu on ettevõtte kapitalistruktuuri uurimise läbiviimisel vaja hinnata laenatud vahendite dünaamikat ja suurust.

Laenuandjate kapital

Ettevõtte laenukapital on tema pikaajaliste ja lühiajaliste kohustuste summa võlausaldajate ees.  Need kaks kohustuste allikat liidetakse rahalise sõltuvuse suhte arvutamiseks. Bilansivalem eeldab selliste kirjete nagu "Eelkasutatud tulu" ja "Reservid tulevaste kulude jaoks" arvutustest väljajätmist. Finantssõltuvuse koefitsiendi valemi arvutamine toimub aruandeperioodi kohta, võtmata arvesse bilansivaluuta tulevasi laekumisi või mahaarvamisi.

Need kaks kohustuste allikat liidetakse rahalise sõltuvuse suhte arvutamiseks. Bilansivalem eeldab selliste kirjete nagu "Eelkasutatud tulu" ja "Reservid tulevaste kulude jaoks" arvutustest väljajätmist. Finantssõltuvuse koefitsiendi valemi arvutamine toimub aruandeperioodi kohta, võtmata arvesse bilansivaluuta tulevasi laekumisi või mahaarvamisi.

Võlakapital, vähendades samal ajal selle suurust bilansistruktuuris, suurendab ettevõtte stabiilsust. Kuid nagu Lääne tootjate kogemus näitab, peaks ettevõte seda kasumlikkuse suurendamiseks kasutama.

Arvutusvalem

Rahalise sõltuvuse koefitsient, mille saldo valem arvutatakse tegevusperioodi kohta, on üldiselt järgmine.

KZav. = laenatud kapital / varad

Ettevõtte ülalpeetava suhte valemis osalevate kapitaliseeritud finantseerimisallikate leidmiseks tehakse järgmised arvutused:

ZK \u003d Pikaajalised kohustused + Lühiajalised kohustused - Edasilükkunud tulu - Tulevaste kulude reserv.

See võimaldab pikemas perspektiivis kindlaks teha ettevõtte tegevuse sõltuvuse tasulistest kapitaliallikatest.

Saldo arvutamise valem

Kapitaliseeritavate allikate finantssõltuvuse koefitsient, mille arvutusvalem on toodud ülalpool, määratakse raamatupidamisaruande vormi 1 abil.  Arvutuste tegemiseks tuleks kasutada uue bilansi järgmisi ridu:

Arvutuste tegemiseks tuleks kasutada uue bilansi järgmisi ridu:

KZav. = (s. 1400 + s. 1500 - s. 1530 - s. 1540) / s. 1700.

See bilansiridade finantssõltuvuse suhte valem on olnud asjakohane alates 2011. aastast. Perioodide puhul, mis kuvati sellest perioodist varem, on oluline finantssõltuvuse koefitsiendi artiklite erinev tõlgendus.

Standardväärtus

Finantssõltuvuse koefitsienti, mille arvutusvalemit arutati eespool, tuleks võrrelda normatiivväärtusega.  Majanduskirjanduses märgivad paljud autorid selle väärtuseks alla 0,7. Vene Föderatsiooni Regionaalarengu Ministeeriumi 17. aprilli 2010 korraldusega nr 173 on aga norm alla 0,8. Vastasel juhul loetakse ettevõtet laenukapitalist sõltuvaks.

Majanduskirjanduses märgivad paljud autorid selle väärtuseks alla 0,7. Vene Föderatsiooni Regionaalarengu Ministeeriumi 17. aprilli 2010 korraldusega nr 173 on aga norm alla 0,8. Vastasel juhul loetakse ettevõtet laenukapitalist sõltuvaks.

Samuti tuleb märkida, et indikaatori liiga madal väärtus viitab sellele, et ettevõttel puudub võimalus oma tegevusala laiendada. Laenatud kapital võimaldab ju saada rohkem kasumit. Tuleb märkida, et finantssõltuvuse koefitsient, mille bilansijoonte valemit arutati üksikasjalikult eespool, peaks võtma arvesse organisatsiooni tööstussektori iseärasusi.

Kompleksne analüüs

Ettevõtte finantsstabiilsuse õigeks hindamiseks on vaja arvestada kaasatud kapitalist sõltumise koefitsienti tervikuna. Selleks arvutatakse autonoomia ja finantsvõimenduse näitajad. Need on sarnased uurimisvaldkonnad, kuid iga nende valem võimaldab vaadelda näitajaid erineva nurga alt. Finantssõltuvuse koefitsient on tähenduselt vastupidine autonoomia definitsioonile. Selle näitaja puhul kasutatakse omaallikate ja bilansivaluuta suhet. Finantsvõimenduse määr võimaldab teil arvutada optimaalse kohustuste allikate suhte.

Ettevõtte finantsstabiilsuse õigeks hindamiseks on vaja arvestada kaasatud kapitalist sõltumise koefitsienti tervikuna. Selleks arvutatakse autonoomia ja finantsvõimenduse näitajad. Need on sarnased uurimisvaldkonnad, kuid iga nende valem võimaldab vaadelda näitajaid erineva nurga alt. Finantssõltuvuse koefitsient on tähenduselt vastupidine autonoomia definitsioonile. Selle näitaja puhul kasutatakse omaallikate ja bilansivaluuta suhet. Finantsvõimenduse määr võimaldab teil arvutada optimaalse kohustuste allikate suhte.

Arvutamise näide

Rahalise sõltuvuse koefitsiendi arvutamise valemi uurimisel tuleks teha arvutus dünaamikas. Näiteks perioodi alguses ja lõpus. Oletame, et pikaajalised kohustused vähenesid 20 486 miljonilt 20 009 miljonile rublale. Samal ajal vähenesid ka ettevõtte lühiajalised kohustused 10 347-lt 5749 miljonile rublale. Eraldised tulevaste kulude katteks moodustasid vastavalt 0,1 ja 0,13 miljonit rubla. perioodi alguses ja lõpus. Bilansivaluuta vähenes kõigi ülaltoodud muudatuste tõttu 81 717 miljonilt rublalt 77 050 miljonile rublale.

Arvestus on järgmine:

KZav.1 \u003d (20 486 + 10 347 - 0,1) / 81 717 \u003d 0,37.

KZav.2 \u003d (20 009 + 5749 - 0,13) / 77 050 \u003d 0,33.

Sellest võib järeldada, et aruandeaastal vähendas ettevõte bilansi struktuuris pikaajaliste ja lühiajaliste kohustuste arvu. See tõi kaasa vahendite kogusumma vähenemise. See muutus aga positiivseks trendiks, kuna vaadeldaval perioodil vähenes finantssõltuvus. Kohustuste struktuur on tänu ülaltoodud muudatustele paranenud. Kogu õppeperioodi jooksul oli näitaja normi piires. See näitab uuritava objekti finantsstabiilsust.

Arvestades ettevõtte stabiilsuse määramise metoodikat, mida valem võimaldab hinnata, võib finantssõltuvuse koefitsient aidata teha järelduse laenukapitali kaasamise otstarbekuse kohta ettevõtte poolt. Pärast dünaamika uuringute läbiviimist ja näitaja võrdlemist standardiga on lihtne mõista bilansi kohustuste struktuuri kooskõla ning koostada plaan selle parandamiseks edaspidiseks perioodiks. Sellest sõltub ettevõtte suutlikkus saada suuremat kasumit, samuti selle usaldusväärsuse reiting tööstuse ettevõtete seas.

Käibevara, sh. organisatsiooni aktsiad

Rahalise sõltumatuse analüüs moodustamise ajal

RMS \u003d SK - VA,

II viis:

RMS \u003d OA – TEAVE,

RMS-il võib olla märk "-". Tema tähendab, mida, Esiteks Teiseks

(K 2), arvutatakse järgmise valemi järgi:

normväärtus võrdne 0,1-ga.

K 3 jaoks puudub üldtunnustatud standardväärtus. Autori soovitused siin: 0,25 kuni 0,6-0,8.

(tuhat rubla.)

| Nr p / lk | Näitajad | Standardväärtus | Aruandeaasta alguses | Aruandeaasta lõpus | Muuda (+, -) |

| 1. | Kapital ja reservid | × | |||

| 2. | Kohustused (kokku) | × | |||

| 3. | Saldo valuuta | × | |||

| 4. | Põhivara | × | |||

| 5. | Käibevara | × | |||

| 6. | Aktsiad | × | |||

| 7. | Rahalise sõltumatuse (stabiilsuse) suhe | ||||

| 8. 8.1. | Ringluses olev omakapital (SKO): I meetod | ||||

| 8.2. | II meetod | ||||

| 9. | Rahalise sõltumatuse koefitsient käibevara arvestuses | ||||

| 10. | Rahalise sõltumatuse koefitsient reservide osas | ||||

| 11. | Agility tegur |

· Puhaskasumi kapitaliseerimine;

· asutajate lisapanused;

· Uute asutajate vastuvõtmine;

· Aktsiate täiendav emissioon.

Likviidsuse (maksevõime) analüüs

Päris maksevõime hindamine , st. suure mobiilsusega organisatsiooni asulate hetkeseisu hindamine, ei ole võimalik finantsaruannete põhjal kindlaks teha , mis sisaldab selles osas vaid hetkenäitajaid aruandeaasta alguses ja aruandeperioodi lõpus. Selline hinnang võimalik ainult operatiivanalüüsi käigus kus on soovitatav:

– analüüsida rahavoogusid;

– hinnata lühiajalise perioodi (päev, nädal, dekaad, kuu) maksekalendri seisu, võrreldes eeldatavat sularahasissetulekut tasumisele kuuluvate sularahakohustustega ning töötada välja juhtimisotsuste valikuvõimalused, et vältida kohustuste ilmnenud ületamist tuludest;

– õppida iga päev, kord nädalas jne. arvelduste tegelik olukord koos organisatsiooni poolt õigeaegselt tasumata kohustuste summa kindlaksmääramisega ja viivitamatute meetmete võtmine nende tagasimaksmiseks, eriti selles osas, mis on seotud puhaskasumi selge kaotamisega;

- arvutada arvelduste tegeliku seisu operatiivuuringu põhjal tähtaegselt tasumata kohustuste struktuursed näitajad, seostades nende suuruse sellel päeval, nädalal vms tasumisele kuuluvate kohustuste summaga;

- koostada nendest struktuurinäitajatest aegread, tuvastada siin esilekerkivad trendid ja nende põhjal hinnata maksevõime hetkeseisu stabiilseks, ajutiseks või juhuslikuks, milles maksejõuetus on püsiv, krooniline, negatiivne fakt organisatsiooni finantsseisundist ;

– tuvastada maksejõuetuse põhjused, milleks võib olla ostjate maksetingimuste rikkumine neile müüdud toodete, kaupade, tööde, teenuste eest1, müügi mahajäämus toodangu mahust (ostetud kaupade mahust), laoartiklite üleliigsete laovarude tekitamine, s.o. varusid üle nende vajadust olemasolevate lepingute, avalduste, toodete müügi tellimuste täitmiseks, tootlust mitteandvasse põhivarasse investeerimiseks jne.

Praktilise võimatuse tõttu hinnata tegelikku maksevõime vastavalt finantsaruannetele kodu- ja välismaises praktikas saanud teda iseloomustama tinglikult likviidsusnäitajate põhjal organisatsioonid.

Tähistage kaks likviidsuse mõistet:

1) see on ettevõtte suutlikkus tasuda oma lühiajalisi kohustusi;

2) see on valmisolek ja kiirus, millega saab käibevara rahaks muuta. (mida vähem aega kulub teatud vara rahalise vormi omandamiseks, seda suurem on selle likviidsus).

Olemas kaks võimalust likviidsuse hindamiseks organisatsiooni bilanss:

1) Analüüs seisneb varade likviidsuse astme järgi rühmitatud ja kahanevas järjekorras olevate vahendite võrdlemises bilansi kohustuste kohustustega, mis on rühmitatud nende tähtaja järgi ja järjestatud nende tingimuste kasvavas järjekorras.

Varaüksuste rühmitamine :

1. Kõige likviidsemad varad (kohe või kiiresti realiseeritavad), mille hulka kuuluvad raha ja lühiajalised finantsinvesteeringud (A1).

2. Keskmise likviidsusperioodiga varad, mis sisaldavad debitoorseid arveid, mille väljamakseid oodatakse 12 kuu jooksul pärast aruandekuupäeva (A2).

3. Varad on kõige vähem likviidsed, s.t. aeglaselt realiseeritavad, mis sisaldavad varusid, soetatud väärisesemete ja muude käibevarade käibemaksu (A3).

4. Mittelikviidsed ja raskesti müüdavad varad, mis hõlmavad põhivarasid ja nõudeid, mille tasumist oodatakse rohkem kui 12 kuud pärast aruandekuupäeva (A4).

Kohustuse kirjete rühmitamine :

1. Kõige rohkem lühiajalisi kohustusi (võlgnevused ja muud lühiajalised kohustused) (P1).

2. Lühiajalised kohustused (lühiajalised laenud ja laenud) (P2).

3. Pikaajalised kohustused (bilansi IV p. tulemus) (P3).

4. Püsivad kohustused (kapital ja reservid) (P4).

Saldo loetakse absoluutselt likviidseks, kui on täidetud järgmine tingimus:

A1 = P1; A2 = P2; A3 = P3; A4

Kui üks ebavõrdsustest ei ole täidetud, erineb bilansi likviidsus absoluutsest.

2) Analüüs viiakse läbi likviidsusnäitajate alusel. Nad kasutavad näitajate tegeliku taseme võrdlemise tehnikat nende standardväärtusega ja dünaamikas (eelmise perioodiga).

Eristama kolm peamist likviidsuskordajat :

1. Absoluutse likviidsuse (maksevõime) suhe - K 4, mis määratakse järgmise valemiga:

![]() .

.

K 4 näitab, milline osa lühiajalistest kohustustest saab bilansipäeva suhtes võimalikult kiiresti tagasi maksta. Seda suhet nimetatakse mõnikord ka sularaha suhteks.

Tingimusel K 4 ³ 1 on organisatsioonil laitmatu, täielik sularahalikviidsus (maksevõime), kuid see näib olevat ülemäärane ja on äripraktikas haruldane. Normaalväärtus on 0,25 - 0,5. Minimaalne lubatud väärtus on 0,1 - 0,15.

2. Kiire likviidsuskordaja (K 5), mis määratakse järgmise valemiga:

![]() .

.

K 5 kajastab organisatsiooni prognoositavat maksevõimet nõuete õigeaegsel tagasimaksmisel.

Vene Föderatsiooni Majandusministeeriumi poolt kehtestatud K 5 väärtus (01.10.97 korraldus nr 118) on 1 ja suurem. Minimaalne lubatud väärtus on 0,6 - 0,7.

3. Jooksevlikviidsuskordaja (K 6), mis määratakse järgmise valemiga:

K 6 kasutatakse organisatsiooni hetkelikviidsuse üldiseks hindamiseks ja see näitab käibevara piisavust, mida saab kasutada lühiajaliste kohustuste tasumiseks. K 6 iseloomustab organisatsiooni fundamentaalseid maksevõimeid, s.o. maksevõime, tingimusel, et mitte ainult võlgnikud ei maksa oma võlgu organisatsioonile, vaid ka aktsiatesse investeeritud vahendite kasutuselevõttu. Majanduslikult arenenud riikides peetakse normaalseks, kui K 6 on umbes 2.

Minimaalne väärtus on 1. Märgitakse, et alumine piir on tingitud asjaolust, et käibekapital peaks olema piisav nende lühiajaliste kohustuste katmiseks. Samuti peetakse ebasoovitavaks käibevarade ületamist lühiajalistest kohustustest rohkem kui kahekordselt, kuna see viitab ettevõtte ebaratsionaalsele vahendite paigutamisele ja nende ebaefektiivsele kasutamisele.

Arvutage tabelis olevad likviidsusnäitajad.

Ettevõtte rahalise sõltumatuse analüüs

Üks peamisi parameetreid organisatsiooni finantsseisundi hindamisel on selle rahaline sõltumatus. . Organisatsiooni saab tunnistada rahaliselt sõltumatuks, kui oma allikate arvelt moodustatakse mitte ainult põhikapital (põhivara), vaid ka osa käibevarast.

Rahalise sõltumatuse hindamiseks kasutatakse suhteliste ja absoluutsete näitajate süsteemi:

üldise finantssõltumatuse määr, mis annab üldise ettekujutuse organisatsiooni rahalise sõltumatuse tasemest laenatud allikatest, s.t. võlausaldajatelt, pankadelt ja teistelt laenuandjatelt;

ringluses oleva omakapitali olemasolu, mis iseloomustab selle väärtust, mis on suunatud käibevara moodustamisele;

käibevara rahalise sõltumatuse koefitsient, mis iseloomustab organisatsiooni rahalise sõltumatuse taset laenatud allikatest (kohustused võlausaldajate, pankade ja muude laenuandjate ees), kui see moodustab oma käibevara;

reservide rahalise sõltumatuse koefitsient, mis iseloomustab organisatsiooni rahalise sõltumatuse taset laenatud allikatest reservide moodustamisel.

Vaatleme järjestikku kõigi nende näitajate analüüsimeetodit.

Üldine finantssõltumatuse määr (K1) arvutatakse tavaliselt järgmise valemi abil:

K1 \u003d SC / WB (2.19.),

kus SC on kapital ja reservid (omakapital või vara moodustamise omaallikad), st. sektsiooni kokkuvõte Bilansi III (lk 1300); WB - organisatsiooni omakapitali (IC) ja kohustuste koguväärtus (LC), s.o. bilansi valuuta (rida 1700).

Kui organisatsioonil on bilansikuupäeval kontode 86 ja 98 saldod, mis on kajastatud jaotises. V saldo artiklite rühma "Eelkasutatud tulu" (DBP) jaoks, siis saab täpsustada üldise rahalise sõltumatuse koefitsienti seoses nende tegeliku kuulumisega oma allikatesse, s.t. arvutatud väärtus K1(K1yt):

K1ut \u003d (SK + DBP) / WB (2.20.)

Tavapärane on pidada organisatsiooni rahaliselt sõltumatuks minimaalsel tasemel, mille väärtus K1 on 0,5 (kriitiline punkt). Kriitilise punkti kehtestamine tasemel 0,5 on pigem tingimuslik. See tase võeti kasutusele järgmistel põhjustel: kui võlausaldajad, pangad ja muud laenuandjad esitavad teatud hetkel kõik võlad sissenõudmiseks, siis on organisatsioonil võimalik need tasuda, müües poole oma vara, mis on kaetud (moodustunud) alates aastast. oma allikatest, isegi kui vara teine pool osutub mingil põhjusel mittelikviidseks. Kirjanduses on ka teisi tõlgendusi K1 miinimumväärtuse, mis on võrdne 0,5, kehtestamise kohta.

Üldise rahalise sõltumatuse näitaja omapärane modifikatsioon on paljudes väljaannetes soovitatud laenatud ja omaallikate suhe (C). Selle standardväärtus peaks vastavalt Venemaa Majandusministeeriumi 1. oktoobri 1997. a korraldusele nr 118 olema "alla 0,7".

Eespool käsitleti kriitilist punkti (K1 = 0,5), et tagada rahaline sõltumatus minimaalsel tasemel. Kuid vastavalt Venemaa majandusministeeriumi kehtestatud normväärtusele C (alla 0,7) on K1 normväärtust võimalik määrata. See on 0,6. Samas on arvutusloogika järgmine: kui võtta omakapital 100 ühikuks, siis maksimaalse väärtusega C 0,69 (alla 0,7), mis võimaldab hinnata organisatsiooni kui rahaliselt sõltumatut laenatud allikat ( organisatsiooni kohustused) peaks olema võrdne 69 ühikuga ja saldovaluuta - 169 ühikut. Siis on K1 standardväärtus (alumine piir) 0,6 (100: 169).

Tabel 19

EZTM OJSC üldise rahalise sõltumatuse suhte arvutamine

|

Näitajad |

Bilansi indikaatori kood või arvutamise kord |

Muuda, |

||||||

|

Kapital ja reservid |

||||||||

|

tulevaste perioodide tulud |

||||||||

|

Omakapitali korrigeeritud suurus |

p.1+p.2 |

|||||||

|

Saldo valuuta |

||||||||

|

Üldise rahalise sõltumatuse määr (K1) |

lk.1:lk.4 |

|||||||

|

Üldise rahalise sõltumatuse täpsustatud koefitsient (K1ut) |

lk.3:lk.4 |

|||||||

Tabelis 19 esitatud arvutused kajastavad esiteks aruandeperioodi üldiste finantssõltumatuse suhtarvude mõningast tõusu, mis viitab organisatsiooni finantsstabiilsuse paranemisele, ning teiseks tegelike näitajate väikest väärtust võrreldes nende standardiga. väärtus võimaldab meil liigitada organisatsiooni laenatud vahenditest sõltuvaks.

Omakapitali osalus käibevara moodustamisel peegeldab omakapitali väärtust organisatsiooni käibes.

Ringluses olevat omakapitali (RMS) saab arvutada kahel viisil. Sel juhul peaksid saadud tulemused olema samad, kuna mõlemad pakutud meetodid põhinevad tasakaalu võrdsusel.

I tee:

RMS = SC - VA, kus VA on põhivara, s.o. sektsiooni kokkuvõte Bilansi I (lk 1100).

II tee:

RMS = OA - ZK, kus OA on käibevara, s.o. sektsiooni kokkuvõte Bilansi II (lk 1200).

Siin saate arvutada ka RMS (RMSD) korrigeeritud väärtuse. Täpsustatud kujul RMS-i saab arvutada allolevate valemite abil. I tee:

SKOout \u003d (SK + DBP) - (VA - K) \u003d SK + DBP - VA + K.

II tee:

SKOout \u003d OA – (ZK – DBP – K) \u003d OA – ZK + DBP + K.

Vaatamata omakapitali väärtuse sõltumatusele väärtusele käibes finantsseisundi stabiilsuse hindamiseks, ei kajasta see, nagu iga absoluutnäitaja, omakapitali osaluse olulisust käibevara moodustamisel. Sel eesmärgil kasutatakse suhtelist näitajat - rahalise sõltumatuse koefitsienti käibevarades (K2), mis arvutatakse järgmise valemi järgi:

K2 \u003d RMS / OA (2,21)

Koefitsient K2 iseloomustab organisatsiooni omakapitali osakaalu käibevara moodustamisel.

Seoses RMS korrigeeritud väärtuse arvutamise võimalusega (võimalik on arvutada ka K2 (K2ut) korrigeeritud väärtus):

K2ut \u003d SKOout / OA (2.22.)

K2 üldtunnustatud normväärtus (alumine piir), sealhulgas ametlikes meetodites kehtestatud, on 0,1.

Käibevara finantssõltumatuse näitajat saab täiendada reservide (K3) finantssõltumatuse tunnusega (koefitsiendiga), mis arvutatakse järgmise valemiga:

K3 \u003d RMS / Z (2,23),

kus 3 on organisatsiooni reservid (bilansi rida 1210).

Vajadusel saab arvutada ka korrigeeritud väärtuse K3 (K3ut):

K3ut \u003d SKout / Z (2.24.)

K3 jaoks puudub üldtunnustatud standardväärtus. Erinevate ekspertide sõnul võib see olla järgmine: 0,25 kuni 0,6-0,8.

Tabel 20

Omakapitali arvutamine JSC "EZTM" käibes, rahalise sõltumatuse koefitsiendid käibevara moodustamisel, sealhulgas kulud, tuhat rubla.

|

Näitajad |

Bilansi indikaatori kood või arvutamise kord |

Muuda |

||||||

|

Kapital ja reservid |

||||||||

|

Kohustused |

||||||||

|

Laenud ja laenud põhivara vastu |

||||||||

|

tulevaste perioodide tulud |

||||||||

|

Põhivara |

||||||||

|

Käibevara |

||||||||

|

Ringluses olev aktsia (RMS) |

||||||||

|

lk.1 - lk.5 |

||||||||

|

lk.6 – lk.2 |

||||||||

|

Ringluses oleva omakapitali korrigeeritud väärtus (SCO) |

||||||||

|

lk.1 + lk.4 – lk.5 + lk.3 |

||||||||

Tabel 20 jätkus

|

lk.6 – lk.2 + lk.4 + lk.3 |

||||||||

|

Rahalise sõltumatuse määr käibevarade arvestuses (K2) |

p.8.1 (või 8.2) : lk.6 |

|||||||

|

Rahalise sõltumatuse suhe reservides (K3) |

p.8.1 (või 8.2) : lk.7 |

|||||||

|

Korrigeeritud rahalise sõltumatuse koefitsient käibevarade arvestuses (К2ut) |

p.9.1 (või 9.2) : lk.6 |

|||||||

|

Kohandatud finantssõltumatuse suhe reservides (K3ut) |

p.9.1 (või 9.2) : lk.7 |

Tabelist 20 on näha, et rahalise sõltumatuse koefitsiendid käibevarade ja reservide osas on aruandeaastal vastavalt -0,01 ja -0,03. Nende koefitsientide negatiivsed väärtused näitavad, et EZTM OJSC-l ei ole ringluses omakapitali, kuid olukord paraneb järk-järgult.

Rahalise sõltumatuse analüüs

Organisatsiooni saab tunnustada rahaliselt sõltumatu juhul, kui oma allikate arvelt moodustatakse mitte ainult põhikapital (põhivara), vaid ka osa käibevarast.

Hindadeks kasutatakse rahalist sõltumatust absoluutsete ja suhteliste näitajate süsteem, nimelt:

– üldise rahalise sõltumatuse koefitsient (autonoomia) , mis annab üldise ettekujutuse organisatsiooni rahalise sõltumatuse tasemest laenatud allikatest, s.o. võlausaldajatelt, pankadelt ja teistelt laenuandjatelt;

– rahalise sõltumatuse määr käibevarade arvestuses organisatsiooni rahalise sõltumatuse taseme iseloomustamine laenuallikatest (kohustused võlausaldajate, pankade ja muude laenuandjate ees), kui see moodustab oma käibevara;

– rahalise sõltumatuse suhe reservide osas iseloomustades organisatsiooni rahalise sõltumatuse taset laenatud allikatest oma reservide moodustamisel.

- ringluses olev omakapital

- netovara

Üldise rahalise sõltumatuse analüüs

Üldise rahalise sõltumatuse koefitsient (K 1) arvutatakse tavaliselt järgmise valemi järgi:

,

,

kus SC - kapital ja reservid;

VB on bilansi valuuta.

Kriitilise punkti kehtestamine tasemele 0,5 on pigem tingimuslik ja tuleneb järgmisest arutlusest: kui võlausaldajad, pangad ja teised laenuandjad esitavad teatud hetkel kõik võlad sissenõudmiseks, siis suudab organisatsioon need ära maksta. müües poole oma vara kaetult (moodustatud) oma allikate arvelt, isegi kui vara teine pool mingil põhjusel mittelikviidseks osutub.

Rahalise sõltumatuse analüüs käibevara moodustamisel, sh. varude organiseerimine

Omakapitali osalus käibevara moodustamisel kajastab omakapitali suurus organisatsiooni käibes 2.

Ringluses olevat omakapitali (SKO) saab arvutada kahel viisil, mille arvutuste tulemused peaksid loomulikult olema samad, sest. mõlemad põhinevad tasakaalu võrdsusel.

RMS \u003d SK - VA,

kus VA - põhivara, s.o. tulemus I lk. eelarve;

SC on organisatsiooni pealinn, s.o. kokku 3 p. Raamatupidamise saldo.

II viis:

RMS \u003d OA – TEAVE,

kus ОА on käibevara, s.o. tulemus II p. eelarve;

OB - organisatsiooni kohustused, s.o. bilansi 4 ja 5 jao tulemuste summa.

Siin tuleb meeles pidada, et arvutuse tulemus RMS-il võib olla märk "-". Tema tähendab, mida, Esiteks , organisatsiooni käibes puudub omakapital ja kogu käibevara komplekt moodustub laenuallikatest ja Teiseks , omakapitalist ei piisa isegi põhivara moodustamiseks, s.o. põhivara SKO arvutamise negatiivse tulemuse ulatuses on kaetud organisatsiooni kohustustega.

RMS väärtus on aluseks tema osalemise taseme arvutamisel käibevara moodustamisel, s.o. rahalise sõltumatuse koefitsient käibevara arvestuses, sh. varud ning sellel on ka sõltumatu analüütiline väärtus organisatsiooni finantsseisundi praktilisel hindamisel.

Rahalise sõltumatuse suhe käibevarade arvestuses(K 2)3, arvutatakse järgmise valemi järgi:

.

.

K 2 iseloomustab organisatsiooni (oma)kapitali osalust tema käibevara moodustamisel.

Üldtunnustatud, sh. ametlike meetoditega kehtestatud, normväärtus(alumine piir) K 2 jaoks on väärtus, võrdne 0,1-ga.

Rahalise sõltumatuse näitajat käibevarade osas saab täiendada tunnusega, s.o. rahalise sõltumatuse suhe reservide osas(K 3), mis arvutatakse järgmise valemiga:

,

,

kus Z - organisatsiooni varud (bilanss).

K 3 jaoks puudub üldtunnustatud standardväärtus. Autori soovitused siin: 0,25 kuni 0,6-0,84.

Rahalise sõltumatuse (stabiilsuse) koefitsientide arvutamine tehakse tabelis.

Rahalise sõltumatuse (jätkusuutlikkuse) näitajad

(tuhat rubla.)

|

Näitajad |

Standardväärtus |

Aruandeaasta alguses |

Aruandeaasta lõpus |

Muuda |

|

|

Kapital ja reservid |

|||||

|

Kohustused (kokku) |

|||||

|

Saldo valuuta |

|||||

|

Põhivara |

|||||

|

Käibevara |

|||||

|

Rahalise sõltumatuse (stabiilsuse) suhe |

|||||

|

Ringluses olev aktsia (RMS): |

|||||

|

Rahalise sõltumatuse koefitsient käibevara arvestuses |

|||||

|

Rahalise sõltumatuse koefitsient reservide osas |

|||||

|

Agility tegur |

RMS-i alusel arvutatakse selline täiendav, kuid oluline finantsseisundi stabiilsuse tunnus, nagu manööverdusvõime koefitsient (K m):

.

.

Km näitab, milline osa aktsiatest on mobiilsel kujul, võimaldades nende vahenditega suhteliselt vabalt manööverdada. Vene Föderatsiooni majandusministeeriumi soovitatud K m standardväärtus on 0,2-0,5. Mida lähemal on Km näitaja väärtus soovitatavale ülemisele piirile, seda rohkem on organisatsioonil võimalusi rahaliseks manööverdamiseks.

Finantssõltumatuse edasine analüüs peaks olema suunatud selle kasvuvõimaluste väljaselgitamisele, mida tuleks seostada varade koosseisu paranemisega (nende moodustamine põhjendatud), nende kasutamise efektiivsuse suurenemisega, alates. kapitali tootlikkuse suurenemise ja varade käibe kiirenemisega, kui muud asjaolud on võrdsed, on vaja vähem rahalisi ressursse, aga ka organisatsiooni käsutusse jääva puhaskasumi summa suurenemine.

Meetmed rahalise sõltumatuse tagamiseks :

1. Omakapitali suurendamine:

Puhaskasumi kapitaliseerimine;

asutajate lisapanused;

Uute asutajate vastuvõtmine;

Aktsiate täiendav emissioon.

2. Põhi- ja käibevara ratsionaalne moodustamine, võttes arvesse ettevõtte jooksva tegevuse profiili ja selle arengu väljavaateid.

3. Põhivara tootluse suurendamine ja käibevara käibe kiirendamine.

Ettevõtte stabiilse positsiooni üheks tunnuseks on selle finantsstabiilsus.

Järgnev finantsstabiilsuse suhtarvud, iseloomustavad sõltumatust ettevõtte varade iga elemendi ja vara kohta tervikuna, võimaldavad mõõta, kas ettevõte on finantsiliselt piisavalt stabiilne.

Kõige lihtsamad finantsstabiilsuse suhtarvud iseloomustavad varade ja kohustuste suhet üldiselt, arvestamata nende struktuuri. Selle rühma kõige olulisem näitaja on autonoomia koefitsient(või rahaline sõltumatus, või omakapitali kontsentreerimine varadesse).

Ettevõtte stabiilne finantsseisund on kogu tootmis- ja majandustegurite oskusliku juhtimise tulemus, mis määravad ettevõtte tulemused. Finantsstabiilsus on tingitud nii selle majanduskeskkonna stabiilsusest, milles ettevõte tegutseb, kui ka selle toimimise tulemustest, aktiivsest ja tõhusast reageerimisest sise- ja välistegurite muutustele.

Näitaja olemuse selgitus

Finantsautonoomia näitaja on üks olulisemaid finantsstabiilsuse näitajaid. See võrdub ettevõtte omakapitali ja kõigi finantsressursside suhtega. Näitaja väärtus näitab, millist osa oma varast on ettevõte võimeline finantseerima oma rahalistest vahenditest. Näiteks kui suhtarv on 0,48, siis see tähendab, et ettevõte suudab omakapitalist finantseerida 48% varadest.

See näitaja on oluline nii ettevõtte omanikele kui ka võlausaldajatele. Indikaatori madal väärtus annab märku kõrgest riskitasemest ja ettevõtte madalast stabiilsusest keskpikas perspektiivis. Näiteks kui ettevõte suudab toota kasumit ja on praeguses keskkonnas maksevõimeline, ei tähenda see, et ettevõte oleks turuolukorra muutudes võimeline stabiilselt toimima. Aktsiakapitali madala osakaaluga kaasnevad tavaliselt olulised finantskulud (intressimaksed, muud kulud laenuvahendite kaasamiseks ja kasutamiseks). Seetõttu võib turuolukorra muutumine kaasa tuua olukorra, kus tegevuskulude ja finantskulude summa ületab ettevõtte majandustulemuse. Sellise teguri pikaajaline mõju viib kindlasti pankrotti.

Omanikele teeb muret ka ettevõtte töö väljavaade lähema 3-10 aasta jooksul. Neid huvitab aga ka teine aspekt, mis näitab finantsautonoomia koefitsienti. Kõrge kasumlikkusega aktsiakapitali väike osakaal viitab omanike rahaliste vahendite tõhusale kasutamisele ja nende kõrgele kasumlikkusele. Näiteks kui ettevõte kasutab 100 tuhat rubla. omanikele, siis saab see toota ja müüa 100 ühikut kaupa ning teenida kasumit 20 tuhat rubla ja täiendavalt 100 tuhat rubla meelitades. laenatud raha, suudab toota ja müüa 200 ühikut kaupa ning teenida 50 tuhat rubla kasumit. sealhulgas finantskulud. Esimesel juhul oli omanike kapitali kasumlikkus vaid 20% aastas ja teisel - 50% aastas.

Ettevõtte juhtkonnal on vaja leida kuldne kesktee omanike huvide tagamise ja ettevõtte finantsstabiilsuse tagamise vahel.

Standardväärtus:

Nagu öeldud, on ettevõttel erinevad eesmärgid – nii kasumi teenimine kui ka keskmises ja pikas perspektiivis stabiilsena püsimine. Seetõttu on indikaatori standardväärtus vahemikus 0,4 - 0,6. Madalam väärtus võib viidata finantsriski kõrgele tasemele. Finantsautonoomia näitaja väärtus üle 0,6 näitab, et ettevõte ei kasuta täit potentsiaali.

Finantsautonoomia analüüsimisel saate näitajat võrrelda konkurentidega (sama suurusega). Erinevate tööstusharude puhul on standardväärtus erinev. Näiteks kommertspankade puhul on tüüpiline väärtus 0,05 või vähem. Uutel ettevõtetel, kes ei ole end veel turul sisse seadnud, on omakapitali osakaal kõrge.

Indikaatori negatiivne väärtus viitab peatsele pankrotile ja finantsstabiilsuse taastamiseks tuleb tegutseda viivitamatult.

Rosselkhozbank pakub järgmisi standardväärtusi:

Tabel 1. Finantsautonoomia normväärtus tegevusvaldkonna kontekstis

Allikas: Vasina N.V. Põllumajandusorganisatsioonide finantsseisundi modelleerimine nende krediidivõimelisuse hindamisel: Monograafia. Omsk: kirjastus NOU VPO OmGA, 2012. Lk. 49.

Suunised normipiiridest väljapoole jääva näitaja leidmise probleemi lahendamiseks

Kui finantsautonoomia näitaja väärtus on liiga kõrge ning ettevõttel on potentsiaali kasvuks, turuosa suurendamiseks, müügikäibe suurendamiseks, töö efektiivsuse tõstmiseks lisavahendite kaasamise kaudu, siis on soovitatav kaasata täiendavaid laenatud vahendeid. Finantsvõimenduse mõju arvutamine annab ühemõttelise vastuse selliste toimingute asjakohasuse kohta.

Kui finantsautonoomia väärtus jääb alla normiväärtuse, siis tuleb tegutseda näitaja väärtuse tõstmise suunas. Kui maksevõimet on juba rikutud, siis soovitav meede on omanike poolt täiendavate vahendite investeerimine või kolmanda osapoole investori kaasamine. Kui ettevõtte likviidsus on normaalne ning see suudab tasakaalustada sisend- ja väljundrahavoogusid, ei pruugi ettevõtte stabiilsuse parandamise meetmed olla kiireloomulised. Selleks saab ettevõte näiteks järgmise paari aasta jooksul teenitud kasumi reinvesteerida.

Indikaatori dünaamika majanduses

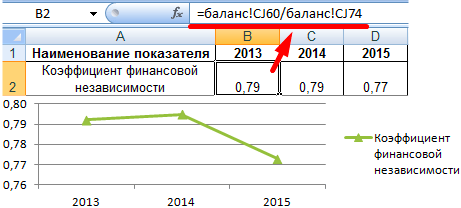

Joonis 1 Organisatsioonide (v.a väikeettevõtted) autonoomia dünaamika Venemaa Föderatsioonis (vastavalt finantsaruannetele, protsentides)

Autonoomia koefitsient

Viide!

Viide!

- Varad kokku (rida

Oluline punkt!

KA = SC / SA, kus:

SA - koguvara;

KA = lk 1300 / lk 1700

Oluline punkt!

Oluline punkt!

Koefitsientide arvutamise näited

Järeldus!

Järeldus!

Küsimused ja vastused teemal

Seotud võrdlusmaterjalid

Naaske finantsaruannete analüüsi metoodika juurde

Autonoomia koefitsient

Kell finantsaruannete analüüs, pikaajalise finantsstabiilsuse taseme määramiseks kasutatakse autonoomiakoefitsienti.

Definitsioon. Autonoomia koefitsient on määratletud kui omakapitali suhe ettevõttele ettemakstud vahendite summasse (kapital ja reservid, lühiajalised kohustused ja pikaajalised kohustused) (või omakapitali suhe ettevõtte bilanssi) .

Ikoon valemites (akronüüm): EtTA

Sünonüümid: finantssõltumatuse määr, omakapitali kontsentratsioonikordaja, omandisuhte määr, sõltumatuse määr, omakapitali kontsentratsiooni määr, omakapitali koguvarasse, EQ / TA)

Praeguse likviidsuskordaja arvutamise valem:

EtTA - Autonoomia koefitsient, osakute aktsiad;

EÜ – omakapital, RUB

TA — koguvara (Total Assets), RUB

Eesmärk. Autonoomia koefitsient (omakapitali kontsentratsiooni koefitsient, omandi koefitsient) - iseloomustab ettevõtte omanike omandi osakaalu ettemakstud vahendite kogusummas. Mida suurem on koefitsiendi väärtus, seda rahaliselt stabiilsem ja välistest võlausaldajatest sõltumatum on ettevõte.

Autonoomia suhtarv on investorite ja laenuandjate jaoks väga oluline, sest mida suurem on koefitsiendi väärtus, seda väiksem on risk investeeringutest ja laenudest ilma jääda. Ettevõtte omanikud, vastupidi, eelistavad suurema kasu saamiseks madalat omakapitali osakaalu (see juhtub siis, kui varade tootlus on suurem kui võõrkapitali maksumus).

Näide. Ettevõtte bilansi tulemiks oli aasta alguses 1,265 miljardit rubla, lõpus 1,369 miljardit rubla.

Finantsstabiilsuse suhtarvud

rubla. Ettevõtte omavahendid moodustasid aasta alguses 589 miljonit rubla, aasta lõpus 623 miljonit rubla.

Kuidas ja kui palju on autonoomiakoefitsiendi väärtus aastaga muutunud?

Kui palju autonoomia koefitsient vastab standardväärtusele?

Määrame autonoomiakoefitsiendi väärtuse aasta alguses:

EtTAstart = 589 / 1265 = 0,4656.

Määrame autonoomiakoefitsiendi väärtuse aasta lõpus:

EtTAkon \u003d 623 / 1369 \u003d 0,4551.

Muuda autonoomia koefitsient aastas saab olema:

EtTA \u003d EtTAcon / EtTAbegin \u003d 0,4551 / 0,4656 \u003d 0,9775 või vähenes 2,31%.

Määrame autonoomiakoefitsiendi tegeliku väärtuse ja normi suhte:

EtTAbegin / normaalne = 0,4656 / 0,6 = 0,776 ehk 77,6% standardväärtusest.

EtTAcon / norm = 0,4551 / 0,6 = 0,7585 ehk 75,85% standardväärtusest.

Vastus. Autonoomia koefitsiendi väärtus langes 2,31%. Aasta alguses autonoomia koefitsient oli 77,6% normväärtusest ja aasta lõpus 75,85%.

Lühidalt: autonoomiakordaja on mugav ja tõhus ettevõtte finantsstabiilsuse näitaja.

Mida näitab autonoomia koefitsient – tasakaalu valem?

See arvutatakse omakapitali ja ettevõtte varade suhtena, lähtudes bilansiandmetest (vorm nr 1). Omakapitali väärtus koguvarasse on huvitav partneritele, võlausaldajatele, investoritele, omanikele. Selle standardväärtus on alates 0,5. Kui näitaja on ühe lähedal, siis on ettevõte stabiilne, kuid ei kasuta piisavalt laenufinantseerimist, mis takistab selle kasvu.

üksikasjalikult

Laenuandjad on valmis tegema koostööd ettevõtetega, kes suudavad oma rahalisi kohustusi õigeaegselt tagasi maksta. Seetõttu hindavad nad eelnevalt, kas ettevõte suudab katta olemasolevaid kohustusi omakapitali ja reserveraldistega. See kriteerium iseloomustab ka ettevõtte finantsstabiilsust.

Autonoomia koefitsient(Equity to Total Assets - EQ / TA, KA) või finantssõltumatuse näitaja on suhteline finantsnäitaja, mis võimaldab teil määrata ettevõtte sõltuvuse määra laenufinantseerimisest, samuti selle võimet oma kohustusi tagasi maksta. kulu.

Viide! KÜ-d kasutatakse vahekohtu juhtide praktikas, kes on kohustatud enne selle suhtes pankrotimenetluse algatamist kindlaks tegema ettevõtte finantsseisundi (Vene Föderatsiooni valitsuse 25. juuni 2003. a määrus nr 367 „Kinnitamise kohta). vahekohtu juhtide finantsanalüüsi läbiviimise reeglid”).

Analüütikud kasutavad finantssõltumatuse näitajat ettevõtte finantsstabiilsuse ja pankroti tõenäosuse hindamiseks.

Viide! Autonoomia pöördnäitaja on finantssõltuvuse koefitsient ja selle analoogiks pankrotiprognoosi koefitsient.

Omakapitali vähendamine koguvaradele on esimene märk sellest, et ettevõtet tuleb testida pankroti tõenäosuse osas (pankrotiprognoosi määr, kapitalisatsioonikordaja jne). Kui see trend jätkub, peaksid investorid ja ärilaenuandjad oma süstid ümber mõtlema.

Autonoomia koefitsiendi arvutamise valem

Näitaja EQ / TA hetkeväärtuse saab määrata aruandluse vormil nr 1 - bilansis oleva teabe alusel. Selleks peate võtma sealt teavet:

- Omakapital ja reservid kokku (lk 1700).

Oluline punkt! KA näitaja arvutamisel võetakse arvesse kõiki varasid, olenemata nende likviidsusastmest.

Finantsanalüüsi teoorias kasutatakse EQ / TA määramiseks järgmist valemit:

KA = SC / SA, kus:

SA - koguvara;

SC - aktsia- ja reservaktsiad.

Venemaa ettevõtete praktikas väljendatakse ülaltoodud valemit bilansiridade kaudu (vorm nr 1):

KA = lk 1300 / lk 1700

Oluline punkt! Kui arvutamisel lisada omakapitalile pikaajalised kohustused, saame finantsstabiilsuse suhtarvu.

Indikaatori standardväärtus

Omakapitali koguvarade näitajat saab rakendada mis tahes majandusharu, mis tahes tegevusala ja omandivormi organisatsioonidele, samuti on selle normväärtus universaalne ja ühtne kõikidele majandusüksustele.

Oluline punkt! Detailse finantsanalüüsi läbiviimisel harjutatakse saadud väärtust võrdlema valitud majandussektori keskmiste näitajatega.

Indikaatori analüüsimisel on oluline arvestada mõningate eeldustega:

- mida kõrgem on finantsautonoomia näitaja väärtus, seda stabiilsem tundub ettevõtte positsioon;

- kui autonoomia koefitsient on 1 lähedal, siis leitakse, et ettevõtluse arengut piirab laenufinantseerimise ebapiisav kasutamine.

Koefitsientide arvutamise näited

EQ / TA indikaatori arvutamist ja analüüsi on kõige mugavam esitada konkreetsete Venemaa ettevõtete näitel. Uurimisobjektideks valiti:

- naftafirma PJSC "Bashneft";

- Interneti-jaekaubanduse üks liidreid NEPAO Ulmart.

Järeldus! PJSC Bashnefti rahalise sõltumatuse analüüs näitas, et 2015.–2017. ettevõte muutub üha enam sõltuvaks võla rahastamise allikatest. 2017. aastal langeb näitaja alla normi piiri. Asjade selline seis on tingitud naftahiiu 2015. aastal toimunud ümberkorraldamisest, mis tõi kaasa aktsiakapitali suuruse järkjärgulise vähendamise.

Järeldus! Ulmarti sõltumatus välistest finantseerimisallikatest kasvab tänu sellele, et ebastabiilse makromajandusliku olukorra ja rubla kursi volatiilsuse tingimustes otsustati järgida oma finantseerimistegevuse allikate kasutamise strateegiat.

Analüüsi koondtulemus: kaubandusettevõtte Ulmart positsioon on 2017. aastal stabiilsem kui naftagigandil Bašneftil. Näidis esitab algoritmi autonoomiakordaja valemi kasutamiseks tabeliredaktoris Excel.

Küsimused ja vastused teemal

Materjali kohta pole veel küsimusi küsitud, teil on võimalus olla esimene, kes seda teeb

Seotud võrdlusmaterjalid

Lühidalt: autonoomiakordaja on mugav ja tõhus ettevõtte finantsstabiilsuse näitaja. See arvutatakse omakapitali ja ettevõtte varade suhtena, lähtudes bilansiandmetest (vorm nr 1). Omakapitali väärtus koguvarasse on huvitav partneritele, võlausaldajatele, investoritele, omanikele. Selle standardväärtus on alates 0,5. Kui näitaja on ühe lähedal, siis on ettevõte stabiilne, kuid ei kasuta piisavalt laenufinantseerimist, mis takistab selle kasvu.

üksikasjalikult

Laenuandjad on valmis tegema koostööd ettevõtetega, kes suudavad oma rahalisi kohustusi õigeaegselt tagasi maksta. Seetõttu hindavad nad eelnevalt, kas ettevõte suudab katta olemasolevaid kohustusi omakapitali ja reserveraldistega. See kriteerium iseloomustab ka ettevõtte finantsstabiilsust.

Autonoomia koefitsient(Equity to Total Assets - EQ / TA, KA) või finantssõltumatuse näitaja on suhteline finantsnäitaja, mis võimaldab teil määrata ettevõtte sõltuvuse määra laenufinantseerimisest, samuti selle võimet oma kohustusi tagasi maksta. kulu.

Viide! KÜ-d kasutatakse vahekohtu juhtide praktikas, kes on kohustatud enne selle suhtes pankrotimenetluse algatamist kindlaks tegema ettevõtte finantsseisundi (Vene Föderatsiooni valitsuse 25. juuni 2003. a määrus nr 367 „Kinnitamise kohta). vahekohtu juhtide finantsanalüüsi läbiviimise reeglid”).

Analüütikud kasutavad finantssõltumatuse näitajat ettevõtte finantsstabiilsuse ja pankroti tõenäosuse hindamiseks.

Viide! Autonoomia pöördnäitaja on finantssõltuvuse koefitsient ja selle analoogiks pankrotiprognoosi koefitsient.

Omakapitali vähendamine koguvaradele on esimene märk sellest, et ettevõtet tuleb testida pankroti tõenäosuse osas (pankrotiprognoosi määr, kapitalisatsioonikordaja jne). Kui see trend jätkub, peaksid investorid ja ärilaenuandjad oma süstid ümber mõtlema.

Autonoomia koefitsiendi arvutamise valem

Näitaja EQ / TA hetkeväärtuse saab määrata aruandluse vormil nr 1 - bilansis oleva teabe alusel. Selleks peate võtma sealt teavet:

- Varad kokku (rida 1300).

- Omakapital ja reservid kokku (lk 1700).

Oluline punkt! KA näitaja arvutamisel võetakse arvesse kõiki varasid, olenemata nende likviidsusastmest.

Finantsanalüüsi teoorias kasutatakse EQ / TA määramiseks järgmist valemit:

KA = SC / SA, kus:

SA - koguvara;

SC - aktsia- ja reservaktsiad.

Venemaa ettevõtete praktikas väljendatakse ülaltoodud valemit bilansiridade kaudu (vorm nr 1):

KA = lk 1300 / lk 1700

Oluline punkt! Kui arvutamisel lisada omakapitalile pikaajalised kohustused, saame finantsstabiilsuse suhtarvu.

Indikaatori standardväärtus

Omakapitali koguvarade näitajat saab rakendada mis tahes majandusharu, mis tahes tegevusala ja omandivormi organisatsioonidele, samuti on selle normväärtus universaalne ja ühtne kõikidele majandusüksustele.

Oluline punkt! Detailse finantsanalüüsi läbiviimisel harjutatakse saadud väärtust võrdlema valitud majandussektori keskmiste näitajatega.

Indikaatori analüüsimisel on oluline arvestada mõningate eeldustega:

- mida kõrgem on finantsautonoomia näitaja väärtus, seda stabiilsem tundub ettevõtte positsioon;

- kui autonoomia koefitsient on 1 lähedal, siis leitakse, et ettevõtluse arengut piirab laenufinantseerimise ebapiisav kasutamine.

Koefitsientide arvutamise näited

EQ / TA indikaatori arvutamist ja analüüsi on kõige mugavam esitada konkreetsete Venemaa ettevõtete näitel. Uurimisobjektideks valiti:

- naftafirma PJSC "Bashneft";

- Interneti-jaekaubanduse üks liidreid NEPAO Ulmart.

Järeldus! PJSC Bashnefti rahalise sõltumatuse analüüs näitas, et 2015.–2017. ettevõte muutub üha enam sõltuvaks võla rahastamise allikatest. 2017. aastal langeb näitaja alla normi piiri. Asjade selline seis on tingitud naftahiiu 2015. aastal toimunud ümberkorraldamisest, mis tõi kaasa aktsiakapitali suuruse järkjärgulise vähendamise.

Järeldus! Ulmarti sõltumatus välistest finantseerimisallikatest kasvab tänu sellele, et ebastabiilse makromajandusliku olukorra ja rubla kursi volatiilsuse tingimustes otsustati järgida oma finantseerimistegevuse allikate kasutamise strateegiat.

Analüüsi koondtulemus: kaubandusettevõtte Ulmart positsioon on 2017. aastal stabiilsem kui naftagigandil Bašneftil. Näidis esitab algoritmi autonoomiakordaja valemi kasutamiseks tabeliredaktoris Excel.

Küsimused ja vastused teemal

Materjali kohta pole veel küsimusi küsitud, teil on võimalus olla esimene, kes seda teeb

Seotud võrdlusmaterjalid

Rahalise sõltumatuse suhe Excelis

Finantsautonoomia (või sõltumatuse) koefitsient peegeldab varade osakaalu, mida on võimalik katta ettevõtte omavahenditega. Ülejäänud varad kaetakse laenukapitaliga. Indikaatori väärtus pakub huvi investoritele, pangandusorganisatsioonidele. Mida suurem väärtus, seda sõltumatum on ettevõte.

Indikaatori majanduslik tähendus

Omavahendite autonoomia koefitsient on üks ettevõtte finantsstabiilsuse näitajaid. Nende väärtused iseloomustavad organisatsiooni pikaajalist maksevõimet.

Autonoomia koefitsient (omakapitali kontsentratsioon, ettevõtte vara) illustreerib organisatsiooni sõltumatuse astet võlausaldajatest. Seda määratletakse kui omavahendite ja kogu vara väärtuse suhet. See tähendab, et see näitab omakapitali osakaalu oma ja laenatud varade kogusummas.

Indikaatori kõrged väärtused näitavad finantsstabiilsust. Madal, vastupidi, olulisel sõltuvusel võlausaldajatest.

Omandisuhet kasutavad finantsanalüütikud, vahekohtu juhid, krediidiasutused ja investorid.

Finantsautonoomia suhe ja bilansivalem

Indikaatori üldvalem:

Kfa = omakapital ja reservid/varad.

Arvesse võetakse ettevõtte kõigi varade (kõige likviidsem, kiirem, aeglasem ja raskemini müüdav) summa.

Valem vastavalt bilansile:

Kfa = lk 1300 / lk 1700.

Tegelikult vajame bilansi kohustuste poolelt numbreid.

Rahalise sõltumatuse määra arvutamine:

Näitaja kolme analüüsitud perioodi jooksul palju ei muutunud. See näitab ettevõtte stabiilset finantsseisundit. Ettevõtte laenuvahenditest sõltumatuse kohta järelduste tegemiseks peate teadma väärtuse normi.

Finantsautonoomia suhe: normväärtus

Venemaa ettevõtete aktsepteeritud regulatiivne piirmäär on >0,5. Mida kõrgem on näitaja, seda stabiilsemaks peetakse organisatsiooni finantsseisundit. Optimaalne väärtus on 0,6-0,7.

Kui koefitsient on võimalikult lähedane ühele, on võimalik, et ettevõtte arengutempo on vaoshoitud. Ettevõte ei meelita tahtlikult laenukapitali ja kaotab seetõttu täiendava finantseerimisallika. Tõepoolest, laenatud vahendite arvelt on tõesti võimalik tulusid suurendada. Teisest küljest, kui olukord turul halveneb, halveneb ka ettevõtte finantsseisund.

Uuritud ettevõtte koefitsientide väärtused (vt eespool) ei lange alla 0,75.

autonoomia koefitsient. Valem. OAO Severstali arvutusnäide

Milliseid järeldusi saab teha:

- ettevõte on majanduslikult stabiilne;

- kui kõik võlausaldajad nõuavad kohe võlgade tagastamist, saab ettevõte end ära maksta.

Indikaatori normväärtus on üldistatud. Konkreetse ettevõtte rahalise sõltumatuse koefitsienti tuleks võrrelda sama majandusharu ettevõtete sama näitajaga. See lähenemisviis võimaldab teil määrata teie ettevõtte täpse koha konkurentide seas.

- Finantsautonoomia koefitsient näitab ettevõtte omandi osakaalu koguvaras.

- See arvutatakse omakapitali suhtena ettevõtte kõigi vahendite summasse.

- Aktsepteeritud norm on suurem kui 0,5.

- Laenatud vahendite arvelt vara soetamise võimaluse korral alla 0,5; vähendada ettevõtte finantsstabiilsust.

- Kõrged väärtused näitavad finantsstabiilsust (sõltumatust kaasatud kapitalist), võimet kiiresti tasuda kõik võlakohustused.

Autonoomia koefitsient

Autonoomia koefitsient nimetatakse ka finantssõltumatuse suhtarvuks, see näitaja iseloomustab ettevõtte omakapitali suhet ettevõtte koguvarasse. See on üks klassikalisi näitajaid, mis iseloomustab ettevõtte sõltumatust finantsasutustest (võlausaldajatest). Autonoomiakoefitsiendi kõrged väärtused näitavad ettevõtte suurt sõltuvust laenudest ja laenudest ning madalat finantsstabiilsust, kuna kõik ettenägematud maksed võivad põhjustada häireid kogu ettevõtte efektiivsuses. Autonoomia koefitsient kirjeldab ettevõtte kapitalistruktuuri ja on organisatsiooni finantsstabiilsuse oluline näitaja.

Investorite jaoks viitab autonoomiakoefitsiendi kõrge väärtus investeeringute kaotamise madalale riskile.

Autonoomiakoefitsiendi muud nimetused– finantssõltuvuse määr (võla suhe), finantssõltuvuse määr (sarnane), finantsvõimenduse määr (võla ja omakapitali suhe), omandisuhe, omakapitali kontsentratsioonikordaja.

Autonoomiakordaja valem

Autonoomia suhe = puhasväärtus / koguvara

Analüütiline valem autonoomiakoefitsiendi arvutamiseks

Autonoomiakoefitsiendi otseseks arvutamiseks bilansi järgi on vaja:

Autonoomia suhe = (lk 490) / (lk 700)

Autonoomia koefitsiendi normväärtused

Selle koefitsiendi standardväärtus on >0,5. Väärtused 0,6–0,7 esinevad ka kodumaises kirjanduses.

Autonoomia koefitsient

Maailmapraktikas kasutatakse kuni 0,3-0,4 omakapitali, seda seetõttu, et suuremat tähtsust omistatakse mainele ja võlausaldajate ees võetud kohustuste õigeaegsele täitmisele. Sellest järeldub ka, et olenevalt tegevusalast ja ettevõtte tegevuse liigist on võimalikud variatsioonid. Mida suurem on ettevõtte kapitalimahukus, seda rohkem vajab ettevõte pikaajalisi finantseerimisallikaid ja sellest tulenevalt ka omakapitali osakaalu ning seda suurem peaks olema autonoomiakoefitsiendi väärtus. Vastupidi, materjalimahukate tööstusharude puhul võib autonoomiategur olla normatiivkoefitsient madalam.

Finantsstabiilsuse ja sõltumatuse näitajaid on teisigi: omakapitali kontsentratsioonikordaja, omakapitali paindlikkuse määr, pikaajalise investeerimisstruktuuri suhtarv, laenukapitali kontsentratsioonikordaja, võõrkapitali struktuurikordaja, pikaajalise laenu võtmise suhe. Nende suhtarvude kohta saate lugeda artiklist "Finantsstabiilsuse suhtarvud".

Tagatised võivad olla negatiivsed.

Organisatsiooni finantsstabiilsus on selle finants- ja majandusseisundi arendamise pikaajaliste väljavaadete aluseks. Analüütikud viivad läbi raamatupidamisandmete põhjal ettevõtte pidevat, süstemaatilist analüüsi, turu käitumise taktikalise struktuuri ülesehitamist. Samal ajal kasutatakse mitmeid finantsinstrumente, mis kajastavad selgelt ettevõtte tegelikku positsiooni ja lähituleviku väljavaateid. Üks olulisemaid vahendeid ettevõtte finantsseisundi analüüsimisel on autonoomia koefitsient.

Koefitsient kuulub finantsstabiilsuse hindamise vahendite rühma ja see jõustus Vene Föderatsiooni valitsuse 25. juuni 2003. aasta määrusega nr 367 “Arbitraažijuhtide finantsanalüüsi läbiviimise reeglite kinnitamise kohta”. sõltumatu finantsanalüüsi tööriist organisatsiooni tegevuse igakülgse hindamise üldstruktuuris. Seda kasutavad analüütiliste osakondade ja keskuste töötajad ettevõtte finantsstabiilsuse kriteeriumide enesediagnostikaks.

Põhimääratlus

Ettevõtte planeeritud ja pidev areng on võimatu ilma laenutingimustel tootmise tagamiseks loodud fondide organisatsiooni varades osalemiseta. Suuremal määral mõjutavad finantsseisundit pikaajalised laenud (laenud), kuid arvesse võetakse ka lühiajalisi kohustusi, mille tähtaeg on üsna lühike.

Organisatsiooni autonoomiakoefitsient on organisatsioonile kuuluvate (koormatiseerimata) vahendite matemaatiline suhe rahaliste vahendite kogusummasse, sealhulgas laenatud vahendid, pikaajalised (lühiajalised) kohustused ja ettevõtte muud finantsvarad. Laiemas mõttes võib autonoomiakoefitsienti kujutada ettevõtte finantsnäitajana, mis iseloomustab organisatsiooni majandusliku olukorra sõltuvust krediidivahenditest.

Mõiste definitsiooni põhjal saab selgeks, et ettevõtte finantsstabiilsus on seda stabiilsem, mida suurem on autonoomia (rahalise sõltumatuse) koefitsiendi väärtus. Koefitsiendi üldtunnustatud nimiväärtus on - 0,65. See suhtarv näitab, et suurem osa ettevõtte varast on varustatud omavahenditega. Esiteks pööravad krediidiasutused ja investeerimisprojektide partnerid tähelepanu autonoomiakoefitsiendile. Nende jaoks on oluline minimeerida riske, mis on seotud võimaliku kapitaliinvesteeringute kaotamisega ettevõtte pankroti tõttu.

Venemaa Föderatsiooni jaoks loetakse kriitiliseks näitajaks, mis iseloomustab oodatavat suutmatust tasuda võlakohustusi lühiajaliselt, suhtarvu, mis näitab tootmistegevuse omavahenditega rahastamise osakaalu 35 protsenti või vähem (välja arvatud harvadel juhtudel, kui madal autonoomia suhe on organisatsiooni jaoks tööstuse eripärade tõttu norm). Lääne ettevõtete finantspraktikas hinnatakse organisatsioonide sõltuvust laenatud vahenditest finantsvõimenduse instrumendi tulemuste põhjal, mis on autonoomia koefitsiendi analoog ja millel on sarnane nimiväärtus.

Tasakaalu valem

Kõikidel juhtudel, kui tegemist on finantsinstrumentidega, võetakse analüüsiks ja arvutusteks lähteandmed organisatsiooni raamatupidamisprogrammist. Üldjuhul on koefitsiendi arvutamiseks vajalik ja piisav teave raamatupidamisaruannete kasumi ja bilansi kohta. Üldtunnustatud seisukoht on, et 50 protsendi ulatuses omavahenditega tootmist tagades (autonoomiakoefitsient on 0,5) saab ettevõte varade müügiga võlausaldajatele tagasi maksta. Arvestades aga, et erinevatel varadel on turul erinev likviidsusaste, võetakse neid kõiki autonoomiakoefitsiendi täielikul arvutamisel arvesse.

Struktuuriesituses esitatakse autonoomiakoefitsiendi arvutamise valem omakapitali investeeringute ja reservfondide summana, mis on jagatud organisatsiooni varade summaga:

K(av) = (K(s)+K(r)) / (A(l)+A(b)+A(m)+A(t)),

või kujul:

- K(av)- autonoomia koefitsiendi väärtus vastavalt arvutustulemustele;

- K(id)- organisatsiooni omakapital, mida sanktsioonipiirangud ei koorma;

- K(r)- reservfondid, mida organisatsioon saab kaasata, ilma et see piiraks tootmist;

- A(l)- turu kõrgeima likviidsusega ettevõtte varad;

- A(b)- organisatsiooni vara, mille realiseerimisaeg on tulevikus statistiliselt väike;

- Olen)- A(b)-le vastandväärtus, varad, mille realiseerimisperiood on pikem kui A(b);

- A(t)- organisatsiooni vara, mille elluviimine on mitmete asjaolude tõttu ajutiselt raskendatud või prognoositavalt keeruliseks muutunud.

Raamatupidamise vormi nr 1 autonoomiakoefitsiendi saldo arvutamise valem on kujul:

K(av) = lk 1300 / lk 1700

Ilmselgelt, mida suurem on autonoomiakoefitsiendi väärtus, seda stabiilsem on ettevõtte positsioon turul. Tootmise juhtimise finantsefektiivsuse analüüsimisel arvutatakse autonoomia väärtus aruandeperioodi kohta võrdluses antud valdkonna koefitsiendi keskmise väärtusega piirkonnas. Edasine strateegiline planeerimine viiakse läbi arvutuste tulemuste põhjal, võttes arvesse mineviku vormi autonoomiakordajate andmeid.

Koefitsiendi muutuste dünaamika graafiline kuva näitab selgelt ettevõtte finants- ja majandusjuhtimise süsteemi ning selle tulevikuväljavaateid:

- Autonoomiakoefitsiendi kasv võrreldes eelmise aruandeperioodi tulemustega annab tunnistust juhtkonna strateegiast varustada tootmistegevuse varasid võimalikult suure omavahenditega, tugevdada organisatsiooni positsiooni kaupade ja teenuste turul. Kõikide võlakohustuste äkilise maksetähtaja korral väheneb ettevõtte pankrotirisk ja suureneb vastastikuste arvelduste õnnestumise tõenäosus. Autonoomiakoefitsiendi kalduvus ühtsusele viitab mõnel juhul juhtkonna poolt kasutamata võimalustele suurendada keskmist aastasissetulekut, suurendades laenatud vahendite hulka koos nende järgnevate investeeringutega tootmisprotsessi (näiteks suurendades ostetud tooraine mahtu materjalid, kui toorainetegur on hoiatav).

- Autonoomiakoefitsiendi langus – isegi üldise kasumi kasvu taustal – on murettekitav märk eelseisvast ebasoodsast olukorrast. Suureneb maksejõuetuse risk võlakohustuste tasumisel, suureneb sõltuvus laenuintressimäärade muutustest ning intressikulude summa. Vältimaks finantsolukorra halvenemist krediidivahendite väljavõtmise korral ja sponsorite usalduse vähenemist, nõuab see tootmisjuhtimise strateegia ülevaatamist (näiteks lisareservide leidmisega). , lühiajaliste võlakohustuste osakaalu vähendamine, personalireformi läbiviimine, tehniline ümbervarustus jne).

Autonoomiakordaja arvutamise ja analüüsi näide

Autonoomiakoefitsiendi tööriistade kasutamise tõhusust vaadeldakse ühe Venemaa suure mustmetallurgia ettevõtte (tinglikult "JSC Chermetstal") näitel. Arvutuste lähteandmeteks on ettevõtte tootmistegevuse finantsnäitajad, mis on võetud avatud teabeallikatest. Näite selguse suurendamiseks ja autonoomiakordaja muutuste dünaamika analüüsimiseks võeti 2015. aastal andmed nelja aruandeperioodi kohta:

- K(s+r) liin 1300- 2015. aasta I kvartali oma- ja reservvahendite suurus - 17 655 560;

- K(s+r) liin 1300- 2015. aasta II kvartali oma- ja reservvahendite suurus - 181 001 381;

- K(s+r) liin 1300- 2015. aasta III kvartali oma- ja reservvahendite suurus - 171 866 380;

- K(s+r) liin 1300- 2015. aasta IV kvartali oma- ja reservvahendite suurus - 181 717 548;

- A(l+b+m+t) lk 1700- ettevõtte kõigi varade summa 2015. aasta I kvartalis - 28 510 638;

- A(l+b+m+t) lk 1700- ettevõtte kõigi varade summa 2015. aasta II kvartalis - 288 815 421;

- A(l+b+m+t) lk 1700- ettevõtte kõigi varade summa 2015. aasta III kvartalis - 281 212 708;

- A(l+b+m+t) lk 1700– (ettevõtte kõigi varade summa) 2015. aasta IV kvartalis – 276 883 505.

Esialgsete andmete põhjal on ettevõtte "JSC Chermetstal" autonoomia koefitsiendid:

Nagu visuaalne diagramm näitab, ei vähenenud ettevõtte "JSC Chermetstal" autonoomiakoefitsient aasta jooksul ja sellel on tugev tõusutrend. Võttes arvesse musta metallurgia ettevõtete valdkonna eripära, on keskmine koefitsient (0,61 + 0,63 + 0,61 + 0,65) / 4 = 0,63 nominaalne norm, mis jääb piirkonna jaoks vastuvõetavasse vahemikku. Laenatud vahendite osakaal ei ületa 40 protsenti, ettevõtte finantsseis on stabiilne, kriitiliste olukordade riskid äärmiselt väikesed. Ettevõttel on perspektiivi edasiseks arenguks, kapitaliinvesteeringute otstarbekus on põhjendatud.

Kokkupuutel

Loe ka...

- NSV Liidu haridus: eeldused, etapid, tähendus Millal NSV Liit loodi

- NSV Liidu haridus: lühidalt kõigest Mis viis NSV Liidu moodustamiseni

- Sotsialistlik-revolutsiooniline partei: kes nad on? Nende eesmärgid ja programm. Erakonnad 20. sajandi alguses Sotsialistide-revolutsionääride parteide programmitabel lühidalt

- Vitaprosti rektaalsed ravimküünlad: kuidas ravimit õigesti kasutada Vitaprosti võite võtta ilma arsti retseptita