amortisatsioonigrupid. Mis on põhivara kasulik eluiga ja kuidas seda teada saada

Arvutiamortisatsiooni arvestamine raamatupidamises ja maksuarvestuses sõltub nii objekti väärtusest kui ka aktsepteeritud amortisatsiooni arvutamise meetodist. Esiteks on amortisatsiooni suuruse määramiseks vaja kindlaks määrata vara SPI ( kasulik eluiga ). Kuidas seda teha, võttes arvesse kehtivaid OKOF-koode, arutatakse edasi.

Arvuti kasulik eluiga

Vastavalt 7. juuli 2016. a otsusele nr 640, millega muudeti põhivara klassifikaatorit, saab arvuti amortisatsiooniperioodi määrata alates 2 aastast 1 kuu. kuni 3 aastat. (25-36 kuud). Just see arvuti tööperioodi kestus vastab 2. amortisatsioonigrupile, kuhu kuuluvad “Muud kontorimasinad” koodiga 330.28.23.23. Millised objektid kuuluvad sellesse kategooriasse? See on esiteks:

- Personaalarvutid, samuti seadmed neile printimiseks.

- Teabesalvestussüsteemid.

- Erineva võimsusega (jõudlusega) serverid.

- Modemid ja võrguseadmed arvutite kohtvõrkude tööks.

- Modemid magistraalvõrkudele.

Märge! Arvuti kasulik eluiga määratakse NU-s, et arvutada vara, mille väärtus on üle 100 000 rubla, amortisatsiooni summa. (Maksuseadustiku stat. 256, 257). Näidatud maksumusest odavamaid esemeid ei amortiseerita ja need võetakse arvele varudena, raamatupidamissüsteemis on kululimiit 40 000 rubla. (PBU 6/01 punkt 5).

Mis on arvuti amortisatsiooniperiood ettevõtte raamatupidamises

Vastavalt PBU 6/01 punkti 20 normidele määratakse ettevõtte raamatupidamises põhivara (OS) SPI (kasulik eluiga) erinevalt, sõltuvalt eeldatavast SPI-st, võimsusest, füüsilisest kulumisest ja regulatiivsest. rajatise käitamise piirangud. Töö lihtsustamiseks ning raamatupidamis- ja raamatupidamisdokumentide kokkuviimiseks määravad raamatupidajad sülearvuti või muu arvutiseadme kasuliku eluea sageli analoogselt maksuseadustiku nõuetega ehk amortisatsioonigruppide klassifikaatori alusel.

Sellest tulenevalt saab sellist tehnikat kasutada mitte ainult SPI-arvuti, vaid ka muude objektide määramiseks. Näiteks võib kompressori (õhk ja muu) kasutusiga olla võrdne 1-2 aastaga, kuna sellised objektid on 01.01.02 määruse nr 1 järgi klassifitseeritud 1. amortisatsioonigruppi.

Märge! Objekti maksumuse amortisatsiooni kaudu korrektseks mahakandmiseks on vaja arvuti vastu võtta ühe objektina, mitte osadena. Viimasel juhul osutuvad üksikute komponentide maksumus väiksemaks, mis toob kaasa mahakandmise kiirenemise, mille eeliseid on Vene Föderatsiooni rahandusministeerium vastu (kiri nr 03-03). -01-04 / 2/54 kuupäev 01.04.05).

Arvuti amortisatsioonimäär – NU poolt määratud

Objekti igakuine või aastane amortisatsioonimäär (NA) arvutatakse selle välisinvesteeringute, algmaksumuse ja valitud amortisatsiooni arvutamise meetodit arvestades:

- Kui kulumit arvestatakse lineaarselt, siis HA = (1/n) x 100, kus n on kehtestatud periood kuudes.

- Kui amortisatsiooni arvutatakse mittelineaarselt, siis HA = (2 / n) x 100, kus n on SPI kuus.

Näiteks sülearvuti amortisatsiooniperiood = 25 kuud ja PS = 115 000 rubla. Siis HA \u003d 1/25 x 100% \u003d 4%, mis tähendab igakuist amortisatsiooni mahakandmist 4% 115 000 rublast, samal ajal kui aastaga kantakse maha 48%, 2 aastaga 96% ja täielikku kulumit. toimub 2 aasta ja 1 kuu pärast

Arvutiseadmete amortisatsiooniperioodid - arvutamise näide

Oletame, et raamatupidamis- ja maksustandardite lähendamiseks kasutab ettevõte amortisatsioonisummade arvutamiseks lineaarset meetodit. 2017. aasta juulis ostis kaubandusettevõte Gamma LLC sülearvuti väärtusega 125 400 rubla. OS-i klassifikaatori nõuete kohaselt määratakse sülearvuti elueaks amortisatsiooniks 30 kuud. (2,5 aastat). Kuidas amortisatsiooni arvutada?

- Üldiselt defineeritakse HA järgmiselt:

SEES \u003d 1/30 x 100% \u003d 3,33%.

- Igakuine amortisatsioonitasu:

Olen. kuus = 125 400 rubla. x 3,33% = 4175,82 rubla.

- Aastane amortisatsioonitasu:

Olen. aastas = 125 400 rubla. x 3,33% x 12 kuud = 50 109,84 rubla.

Käitise täielik dekomisjoneerimine võtab aega 2 aastat 6 kuud. Amortisatsiooni arvutamiseks valitud meetodiga on BU ja NU summad võrdsed.

KASUTUSLUGU - ajavahemik, mille jooksul põhivara objekt ja (või) immateriaalse vara objekt täidavad maksumaksja tegevuse eesmärke. Kasuliku eluea määrab organisatsioonide maksumaksja iseseisvalt konkreetse amortiseeritava vara kasutuselevõtu kuupäeval vastavalt artiklile. Maksuseadustiku artikkel 258 ja põhineb Vene Föderatsiooni valitsuse määratud põhivara klassifikatsioonil. Immateriaalse vara objekti kasulik eluiga määratakse patendi, sertifikaadi kehtivuse ja muude intellektuaalomandi kasutamise tingimuste piirangute alusel vastavalt Vene Föderatsiooni või välisriigi kehtivatele õigusaktidele, kuna samuti vastavates lepingutes sätestatud immateriaalse vara kasuliku eluea alusel. Immateriaalsele põhivarale, mille kasulikku eluiga ei ole võimalik kindlaks määrata, määratakse amortisatsioonimäärad kümneks aastaks (kuid mitte kauemaks kui maksumaksja tegevusperioodiks). Vastavalt kasulikule elueale jaotatakse see amortisatsioonigruppide vahel (maksuseadustiku artikkel 258).

Venemaa ja rahvusvahelise maksustamise entsüklopeedia. - M.: Jurist. A. V. Tolkuškin. 2003 .

Vaadake, mis on "KASULIK ELU" teistes sõnaraamatutes:

Kasulik elu- periood, mille jooksul põhivara objekt ja (või) immateriaalse vara objekt täidavad maksumaksja tegevuse eesmärke ...

Kasulik elu- periood, mille jooksul põhivaraobjekti kasutamine on mõeldud organisatsioonile tulu teenimiseks või organisatsiooni tegevuse eesmärkide täitmiseks. See määratakse arvestusse võetud põhivarale vastavalt ... Seletav sõnaraamat "Uuenduslik tegevus". Innovatsioonijuhtimise ja sellega seotud valdkondade tingimused

KASULIK ELU- (inglise keeles kasulik eluiga) - periood, mille jooksul põhivara ja immateriaalne põhivara teenivad tulu või teenivad organisatsiooni eesmärke. For otd. peamised rühmad fondid S.p.i. määratakse toodete arvu järgi ... Finants- ja krediidi entsüklopeediline sõnaraamat

Materiaalse põhivara kasulik eluiga- (seoses ettevõtte tulumaksu maksustamise sätetega) kasulik eluiga on ajavahemik, mille jooksul põhivara objekt täidab maksumaksja tegevuse eesmärke. Kasulik elu ... ... Ettevõtte juhi entsüklopeediline sõnaraamat-teatmik

Immateriaalse vara kasulik eluiga- (seoses ettevõtte tulumaksu maksustamise sätetega) kasulik eluiga on ajavahemik, mille jooksul immateriaalse vara objekt täidab maksumaksja tegevuse eesmärke. 2.… … Ettevõtte juhi entsüklopeediline sõnaraamat-teatmik

Vara kasulik eluiga- Kasulik eluiga on: (a) ajavahemik, mille jooksul on vara eeldatavasti (majandus)üksusele kasutamiseks kättesaadav; või (b) tootmisüksuste või sarnaste üksuste arv, mida (majandus)üksus eeldab... ... Ametlik terminoloogia

Kasulik eluiga (KASULIK ELU)- 1. Ettevõtte äritegevuses ettenähtud otstarbel kasutatud vara kasutusvõime, mida tavaliselt väljendatakse ajaperioodides või toodetud ühikutes. Kasulik eluiga lõpeb, kui... Juhtimisarvestuse terminite sõnastik

Põhivara kasutusiga Ametlik terminoloogia

Objekti kasulik eluiga- Kasulik eluiga on ajavahemik, mille jooksul põhivaraobjekti kasutamine toob organisatsioonile majanduslikku kasu (tulu). Teatud põhivararühmade puhul määratakse kasulik eluiga, lähtudes ... ... Sõnavara: raamatupidamine, maksud, äriõigus

Immateriaalse vara kasulik eluiga- Kasulik eluiga on kuudes väljendatud periood, mille jooksul (majandus)üksus loodab kasutada immateriaalset vara majandusliku kasu saamise eesmärgil (või kasutamiseks tegevuses, mille eesmärk on ... ... Ametlik terminoloogia

Paljud raamatupidajad juba imestavad põhivara eluiga alates 2017. aastast. Miks äkki? Asi on selles, et tulemas on suured muutused. Seetõttu räägime teile neist ja sellest, kuidas uute tingimustega kohaneda.

Keda see mõjutab

Peaaegu igal endast lugupidaval ettevõttel on bilansis paar põhivara (edaspidi ka OS). Seetõttu mõjutab uus iga ettevõtet.

Pealegi kehtib see ka kaupmeeste kohta. Seega ühest küljest ei pea nad pidama raamatupidamisarvestust. Teisest küljest on neil kohustus kindlaks määrata põhivara jääkväärtus. See annab ju õiguse jääda "lihtsustatud" peale.

Uus

Alustuseks, et vara arvesse võtta, uurige välja selle kasuliku kasutamise periood. See on oluline mõlema raamatupidamise liigi – maksude ja raamatupidamise jaoks. Peamine raamatupidaja assistent selle perioodi määramisel:

- koodid ülevenemaalisest põhivarade klassifikaatorist (OKOF);

- valitsuse põhivara klassifikaator amortisatsioonigruppidesse jaotamiseks (edaspidi klassifikaator).

Pane tähele: Muudatused puudutasid mõlemat dokumenti. Seega on klassifikaatorit alates 2017. aastast korrigeeritud. Need võeti kasutusele Vene Föderatsiooni valitsuse määrusega nr 640 7. juulist 2016. Lisaks hakkavad järgmisel aastal kehtima uued OKOF-koodid: OK 013-94 asendatakse OK 013-2014-ga.

Pean ütlema, et kõik need regulatiivsed dokumendid on meeletult pikad mitmeleheküljelised tabelid operatsioonisüsteemide tüüpide, koodide ja terminitega. Seetõttu võite kergesti segadusse sattuda ja ka palju aega tappa.

Kuid ta ei unustanud Rostandardi raamatupidajaid. Ta andis välja 21.04.2016 korralduse nr 458, mis aitab mõista, milline vana OS-i kood vastab uuele. Ja vastupidi. Ka tabelite kujul.

Alates 2016. aastast peab vara maksma üle 100 000 rubla, et seda saaks lugeda põhivaraks ja amortiseerida.

Uurime, kuidas mõjutab koodide uuendamine raamatupidaja tööd.

Kuidas määrata

Aastal 2016 peate jätkama konkreetse põhivara koodi väljaselgitamist põhivara kasutusea klassifikaator OK 013-94. Ja registreeritud vara amortisatsioonigrupp - vastavalt valitsuse 01.01.2002 klassifikaatorile nr 1.

Alates 2017. aastast on olukord dramaatiliselt muutunud. Teie peamised küsimused, kuidas määrata põhivara kasulik eluiga, muutub:

- kollektsioon OK 013-2014 uute koodidega;

- uuendatud 2016. aasta keskel Klassifikatsioon amortisatsiooni järgi.

Eelkõige teeb rahustavaks see, et juba põhivara kasuliku eluea määramise mehhanism on jäänud samaks - nagu käesoleval aastal (vt tabel).

| № | Mida teha |

| 1 | Esmalt leidke OK 013-st oma kinnisvarale sobivaim nimi ja jätke kood meelde |

| 2 | Juhtub, et klassifikaatoris pole identset nime. Seejärel - grupp, kuhu saab oma objekti määrata. Vaata rühma koodi. |

| 3 | Pärast koodi kasutamist leidke klassifikaatorist oma operatsioonisüsteem (koodid on seal vasakpoolses veerus) |

| 4 | Vaadake amortisatsioonigruppi, kuhu vara kuulub |

| 5 | Määrake selle rühma järgi kasulik eluiga |

Kuidas dokumenteerida

Kui olete põhivara kasuliku eluea välja selgitanud, tehke see korda korraldus põhivara standardse kasutusea kehtestamise kohta ettevõtte juhi nimel.

Kummalisel kombel on sellisel dokumendil vaba vorm. Seaduses pole kohustuslikku vormi ega malli. Ilmselt kõige olulisem asi, mis selles olema peaks:

- OS-i nimi;

- kasutusiga, mille olete omaks võtnud.

Teie jaoks lihtsamaks muutmiseks näitame seda näidisnäite abil. korraldus põhivara standardse kasutusea kehtestamise kohta.

NÄIDE

Ettevõte ostis tavalise kaubalifti. Selle kood OK 013-94 järgi on 14 2915263. Klassifikaatori järgi kuulub see kolmandasse amortisatsioonigruppi. Põhivara standardne eluiga on kolm kuni viis aastat (kaasa arvatud). See tähendab, et saate valida mis tahes kuude arvu kolme kuni viie aasta vahel. Lõplik kasutusaeg täpsustada peadirektori korralduses.

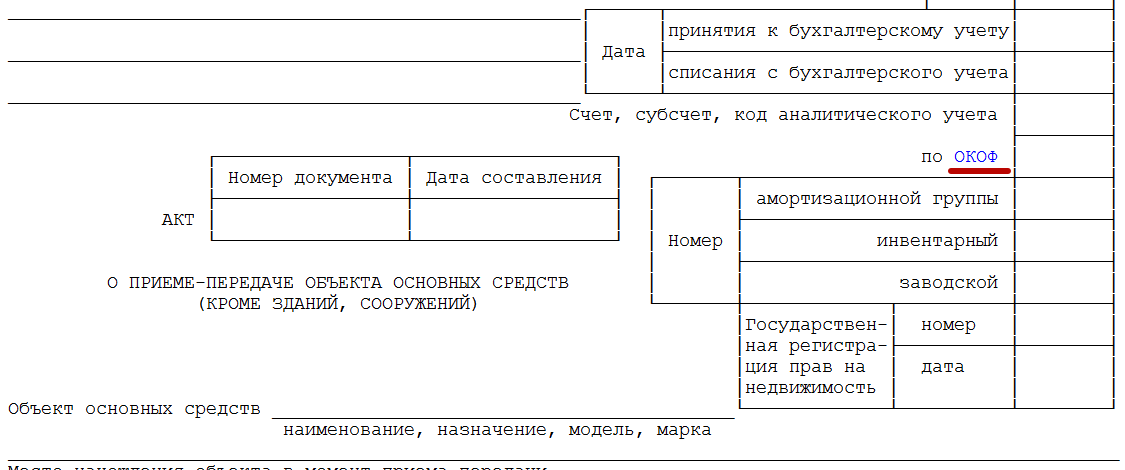

OS-i kasutuselevõtmisel ärge unustage täpsustada koodi vastavalt põhivara standardse kasutusea klassifikaator sisse:

- vastuvõtmise akt;

- OS-i laokaart.

Vastav veerg on standardsetes OS-1 vormides (vt allpool):

Pange tähele, et nende vormide kasutamine ei ole seadusega nõutav. Seega, kui teie ettevõte eelistab oma arendusi, ärge unustage lisada neile OKOF-koodi akent.

Pea meeles: põhivara standardne kasutusiga on raamatupidamises ja maksuarvestuses sama.

Eriline meeldetuletus lihtsustajatele

Uus limiit

2016. aastal saate töötada lihtsustatud maksusüsteemi kallal tingimusel, et põhivara jääkväärtus (see on vajalik raamatupidamise jaoks) ei ületa 100 miljonit rubla. (allkiri 16, punkt 3, artikkel 346.12 Vene Föderatsiooni maksuseadustiku). Juhime kohe teie tähelepanu asjaolule, et alates 2017. aastast on see latt tõstetud 150 miljonini. See tähendab, et rohkem ettevõtteid ja üksikettevõtjaid saavad kohaldada lihtsustatud maksusüsteemi.

Seega, mitte ainult lihtsustatud inimeste jaoks põhivara eluiga alates 2017. aastast.

Jääkväärtus määratakse lihtsa valemiga:

Perovnach. hind - amortisatsioon = jääkväärtus Ja vara amortiseerimiseks (kui seda saab seaduse alusel teha) on vaja selgitada kasutusiga (PBU 6/01 "Põhivara arvestus" punktid 18 ja 19). Tegelikult määrab organisatsioon selle ise. Tõsi, soovitame teil siiski amortisatsiooni eesmärgil vaadata klassifikaatorit. See võeti vastu Vene Föderatsiooni valitsuse 01.01.2002 dekreediga nr 1. See kaitseb teid vaidluste eest maksuametiga.

Maksubaasi läbivaatamine

Objekti “tulu miinus kulud” kasutamine võimaldab paljudel juhtudel maksuarvestuses kanda soetatud põhivara kuludesse ühe aasta jooksul. Peate lihtsalt kinnisvara eest maksma ja sellega töötama hakkama.

Kuid pidage meeles: kui vabanete kasutuselt kõrvaldatud OS-ist kiiresti, tuleb eelmiste perioodide lihtsustatud maksusüsteemi maksubaas üle vaadata. Ja see on põhivara kasutusiga, mis mõjutab ümberarvutusmehhanismi (vt tabelit).

Seega on võimalik kuludesse arvata mitte kogu vara maksumus, vaid ainult selle amortisatsioon. See arvutatakse tulumaksu reeglite järgi. See tähendab, et peame uuesti pöörduma põhivara kasutusiga vastavalt klassifikaatorile.

Vanad terminid ja koodid: mida nendega teha?

Nüüd sellest, kas vaadata üle põhivara eluiga alates 2017. aastast. Kiirustame teid kinnitama: vara puhul, mis on registreeritud enne 31. detsembrit 2016 (kaasa arvatud), ei nõua seadus midagi ümberregistreerimist ja ülevaatamist.

Niisiis, põhivara standardne eluiga uuendatud klassifikatsiooni järgi ei ole vaja uuesti mängida. Fakt on see, et see määratakse üks kord - kui vara tööle võetakse. Ja seda saab pikendada ainult siis, kui ettevõte otsustab rajatist moderniseerimise, rekonstrueerimise teel täiustada. See on mõlemat tüüpi raamatupidamise ühine punkt.

Jätke vanad koodid oma OS-i "esmase" hulka. Samas ei takista miski nende kõrvale uusi sisestamast. Miks me sellest räägime? Aga sellepärast, et raamatupidamistarkvara arendajad võivad enne teid kiirustada ja kõik vanad koodid välja vahetada.

Tagasikutsumine: uue koodi saate teada vana väärtuse järgi Rosstandi korralduse esimesest tabelist 21. aprillil 2016 nr 458. Pealegi on paljusid positsioone enam põhivarana käsitletud.

Siin on hea näide:

Amortisatsioonigrupid- need on rühmad, kuhu amortiseeritav vara jaotatakse normatiivaktide alusel vastavalt kasulikule elueale.

"Amortisatsioonigrupi" mõistet kasutatakse peamiselt tulumaksu jaoks ja seda kasutatakse ka raamatupidamises.

Konkreetse objekti ühte või teise amortisatsioonigruppi suunamise peamine tähendus on amortisatsiooninormi määramiseks ja amortisatsiooni suuruse arvutamine.

Maksuarvestuses jaotatakse need kasulikust elueast (SPI) sõltuva amortisatsiooni arvutamiseks kümnesse amortisatsioonigruppi kasvavas järjekorras.

Esimene amortisatsioonigrupp - kogu mittekestev vara, mille kasulik eluiga on 1–2 aastat (kaasa arvatud);

Teine amortisatsioonigrupp on vara, mille kasulik eluiga on üle 2 aasta kuni 3 aastat (kaasa arvatud);

Kolmas amortisatsioonigrupp - vara, mille kasulik eluiga on üle 3 aasta kuni 5 aastat (kaasa arvatud);

Neljas amortisatsioonigrupp - vara kasuliku elueaga üle 5 aasta kuni 7 aastat (kaasa arvatud);

Viies amortisatsioonigrupp - vara, mille kasulik eluiga on üle 7 aasta kuni 10 aastat (kaasa arvatud);

Kuues amortisatsioonigrupp - vara, mille kasulik eluiga on üle 10 aasta kuni 15 aastat (kaasa arvatud);

Seitsmes amortisatsioonigrupp - vara, mille kasulik eluiga on üle 15 aasta kuni 20 aastat (kaasa arvatud);

Kaheksas amortisatsioonigrupp - vara kasuliku elueaga üle 20 aasta kuni 25 aastat (kaasa arvatud);

Üheksas amortisatsioonigrupp - vara kasuliku elueaga üle 25 aasta kuni 30 aastat (kaasa arvatud);

Kümnes amortisatsioonigrupp - vara, mille kasulik eluiga on üle 30 aasta.

Põhivara kasulik eluiga on periood (kuude arv), mille jooksul ettevõte eeldab põhivara kasutamist ja sellest majanduslikku kasu saamist.

Kasuliku eluea määramine amortisatsioonigruppide kaupa

Pange tähele, et iga amortisatsioonigrupi alampiir algab fraasiga "üle" ja iga amortisatsioonigrupi ülempiir lõpeb fraasiga "kaasa arvatud".

See tähendab, et näiteks kolmanda grupi puhul on alampiir 37 kuud (3 aastat ja 1 kuu), ülempiir aga 60 kuud (5 aastat).

Amortisatsioonigrupid määravad kasuliku eluea intervalli.

Näiteks 5. rühma kuuluvad objektid, mille kasulik eluiga on üle 7 aasta kuni 10 aastat (kaasa arvatud).

Tuleb märkida, et selle intervalli sees määrab see iseseisvalt iga objekti konkreetse perioodi.

Niisiis, artikli 1 lõige 1 Vene Föderatsiooni maksuseadustiku artikkel 258 näitab, et "kasuliku eluea määrab maksumaksja iseseisvalt selle amortiseeritava vara kasutuselevõtu kuupäeval vastavalt käesoleva artikli sätetele ja võttes arvesse klassifikatsiooni ...".

OS-i klassifikatsioon

Amortiseeritava varaobjekti kasuliku eluea määrab maksumaksja iseseisvalt põhivara kasutuselevõtu kuupäeval vastavalt Vene Föderatsiooni maksuseadustiku sätetele ja võttes arvesse põhivara klassifikaatorit.

OS-i klassifikaatorid on tabel, milles iga rühma jaoks on märgitud selles sisalduva OS-i nimi ja vastav ülevenemaalise põhivarade klassifikaatori (OKOF) kood.

Praegu on klassifikaator tabel, mis koosneb kolmest veerust, millest esimene näitab OKOF-koodi, teine veerg sisaldab OS-i nime ja kolmas veerg sisaldab "Märkused OS-i nimede kohta" (kus võivad olla erandid või lisaselgitused märgitud) .

Amortisatsioonigruppide sees on põhivara rühmitatud alagruppidesse - Masinad ja seadmed, Transpordivahendid, Ehitised ja ülekandeseadmed, Hooned, Eluruumid, Istandikud, Loomakasvatus.

Pange tähele, et maksuseadus ei näe ette maksimaalse kasuliku eluea tingimusteta kohaldamist amortisatsiooni arvutamisel.

Seega liigitab maksumaksja põhivara vastavalt Vene Föderatsiooni maksuseadustiku artikli 258 lõike 3 reeglitele ühte kümnest amortisatsioonirühmast.

Samal ajal näeb OS-i klassifikatsioon ette objektide kasuliku eluea miinimum- ja maksimumväärtuste vahemikus.

Seega ei kohusta Vene Föderatsiooni maksuseadustik ettevõtet kehtestama vara maksimaalset lubatud kasutusiga.

Toimige, kui OS-i objekti pole klassifikatsioonis

Kõiki põhivara tüüpe OS-i klassifikaatorist ei leia.

Sel juhul tuleks vaadata OKOF-is vara koodi ja määrata selle koodi järgi amortisatsioonigrupp.

Kui objekti ei ole OKOF-is märgitud, peaksite selle kasuliku eluea määramiseks kasutama selle tehnilist dokumentatsiooni või tootjate soovitusi (Vene Föderatsiooni maksuseadustiku artikkel 6, artikkel 258).

Sellise teabe puudumisel tuleb põhivara kasuliku eluea määramise küsimuse lahendamiseks pöörduda Venemaa majandusarengu ministeeriumi poole.

Kasutatud põhivara kasulik eluiga tulumaksuga maksustamise eesmärgil

Kui soetati kasutatud põhivara, siis lineaarse amortisatsioonimeetodi rakendamiseks määratakse selle vara amortisatsioonimäär, võttes arvesse tavapärasel viisil kehtestatud kasulikku eluiga, millest on lahutatud aastate (kuude) arv. selle käitamine eelmiste omanike poolt.

Mittelineaarse meetodi rakendamisel ei sõltu amortisatsiooninorm vara konkreetsest kasulikust elueast, vaid sellest, millisesse amortisatsioonigruppi see kuulub.

Sel juhul võetakse kasutuses olnud soetatud põhivara sellesse amortisatsioonigruppi (alagruppi), kuhu need eelmiselt omanikult kuulusid.

Kui põhivara tegeliku kasutamise periood eelmise omaniku poolt osutub võrdseks Klassifikaatori kohaselt määratud ajaga või ületab seda perioodi, on ettevõttel õigus iseseisvalt määrata kasulik eluiga, arvestades ohutust. nõuded ja muud tegurid (Vene Föderatsiooni maksuseadustiku artikli 258 punkt 7) .

Seega annavad Vene Föderatsiooni maksuseadustiku normid organisatsioonidele õiguse iseseisvalt otsustada, millist kasutatud põhivara kasuliku eluea määramise korda tuleks kohaldada.

Koos sellega peab organisatsioon dokumenteerima amortisatsioonigrupi, kuhu eelmine omanik vara määras.

Need võivad olla põhivara vastuvõtmise ja üleandmise aktid, mis on koostatud vastavalt üleandva poole poolt iseseisvalt välja töötatud vormidele või ühtsete vormide N OS-1 või N OS-1a järgi, üleandva poole maksuarvestusdokumendid või muud põhivara üleandmist kinnitavad dokumendid. selle kinnisvara kasulik eluiga ja vastavalt amortisatsioonigrupp (alagrupp).

Materiaalse põhivara kasuliku eluea muutus

Üldjuhul vaadatakse kasutusiga üle, kui objekti algselt kehtestatud normnäitajad on tulemuste põhjal paranenud (Vene Föderatsiooni maksuseadustiku punkt 1, artikkel 258; punkt 20 PBU 6/01):

lõpetamine;

lisavarustus;

rekonstrueerimine;

moderniseerimine.

Samas saab maksuarvestuse mõttes kasulikku eluiga suurendada ainult selle amortisatsioonigrupi jaoks kehtestatud tähtaegadel, kuhu vara varem kuulus.

OS-i klassifikatsiooni rakendamine raamatupidamises

Pange tähele, et reegel, mille kohaselt saab määratud OS-i klassifikatsiooni kasutada raamatupidamise jaoks alates 01.01.2017, tunnistatakse kehtetuks.

Seetõttu tuleks raamatupidamises kasuliku eluea määramisel lähtuda raamatupidamiseeskirjadega kehtestatud reeglitest.

Seega, kui organisatsioon määrab iseseisvalt põhivara kasuliku eluea, juhindudes PBU 6/01 lõike 20 sätetest, siis sel juhul määratakse põhivara kasulik eluiga kindlaks, võttes aluseks:

rajatise eeldatav eluiga vastavalt selle eeldatavale jõudlusele või võimsusele;

eeldatav füüsiline kulumine, olenevalt töörežiimist (vahetuste arv), looduslikest tingimustest ja agressiivse keskkonna mõjust, remondisüsteemist jne;

regulatiivsed ja muud eseme kasutamise piirangud (näiteks renditähtaeg).

Põhivara kindlaksmääratud kasulik eluiga tuleks kajastada põhivara inventarikaardil (vorm nr OS-6).

Kas teil on endiselt küsimusi raamatupidamise ja maksude kohta? Küsige neilt raamatupidamisfoorumist.

Amortisatsioonigrupid: üksikasjad raamatupidajale

- OS-i objekti SPI muutmise ja teise amortisatsioonigruppi ülekandmise kohta

Need objektid on määratud kuuendasse amortisatsioonigruppi. Kas on vaja muuta ... põhivara kasulikku eluiga. Kinnistu on jagatud amortisatsioonigruppidesse vastavalt selle tingimustele ... 2813000 OKOF), kuulus kuuendasse amortisatsioonigruppi (kinnistu kasuliku elueaga ... aasta, tuleks omistada kuuendasse amortisatsioonigruppi Seega seoses objektid ... ] Amortisatsioonigruppidesse kuuluvate põhivarade klassifikaator, kinnitatud Vene Föderatsiooni valitsuse määrusega ...

- Uued põhivara klassifikaatorid: OKOF ja amortisatsioonigrupid

Amortisatsioonigruppides sisalduvate põhivarade klassifikaatorid. Uute klassifikaatorite rakendamisest lähemalt... Amortisatsioonigruppides sisalduvate põhivarade klassifikaatorid. Uute klassifikaatorite kasutamise üksikasjad... Pange tähele, et amortisatsioonigruppide arv ja nimetused, samuti nende poolt kehtestatud ... vanas klassifikaatoris ühes amortisatsioonigrupis, vastavalt uuele klassifikaatorile võib lisada ... teises amortisatsioonigrupis. Tuletage meelde, et OS-i klassifikatsioon on ...

- DPI kasutatud vara jaoks

Ostja määratud FTI müüja valitud amortisatsioonigrupis Variant 4 Tähtaeg ... Ostja poolt müüja valitud amortisatsioonigrupis kehtestatud FTI - Tegelik tööperiood ... FTI maksuseadustiku järgi vastava amortisatsiooni kohta rühm, suurendatud ühe kuu võrra; ... ja mitte kolmandale amortisatsioonigrupile vastavat perioodi. Kohtunikud toetasid inspektoreid, tunnistades ... iseseisvalt muutma SPI-d ja amortisatsioonigruppi eelmise vea korral ...

- Amortisatsioonipreemia kui maksude optimeerimise viis

... - 7. amortisatsioonigrupp; mitte rohkem kui 10% - muudele amortisatsioonigruppidele (1., ... kasutusel olevad kuuluvad amortisatsioonigruppidesse nende algse maksumusega ... tööriist kuulub 4. amortisatsioonigruppi. Kasulik eluiga määratakse - ... 3 jaoks - 7. amortisatsioonigrupp summas 30% algsest soetusmaksumusest ... sellised objektid on arvestatud vastavatesse amortisatsioonigruppidesse Teostuse tulemi arvutamise valem ... Vara kuulub 4. amortisatsioonigruppi. samal kuul...

- Põhivaraobjektid amortiseeritavates rühmades ja SPI loomine: milliseid dokumente kasutada?

Teatavasti on viga põhivara amortisatsioonigrupi määramisel ... viiendasse amortisatsioonigruppi kuuluvate sõidukite kasuliku eluea ebamõistlik vähenemine. Oluline on, et kontrolli poolelt tuleks ... määrata viiendasse amortisatsioonigruppi kasuliku elueaga üle ... dokumente saab kasutada amortisatsioonigrupi määramisel ja seoses muude liikidega ... arvestusega pärast rekonstrueerimist - seitsmendasse amortisatsioonigruppi. Inspektor juhtis tähelepanu maksu alahindamisele ...

- Ostame auto liisinguga. Tähelepanu: kapitalirent!

Kasulik eluiga määratakse vastavalt vara amortisatsioonigrupile, kui pärast lepingu lõppemist ... määrati buss neljandasse amortisatsioonigruppi kasuliku elueaga 84 ..., kui neid ei ole määratud amortisatsioonigruppidesse alates esimene kuni kolmas. Meetod ... üldises järjekorras amortisatsioonigruppide alusel. Maksustamise eesmärgil kulu...

- Riigikohtunikud võtsid sõna põhivara tükeldamise (purustamise) vastu

Määras selle laonumbri ja amortisatsioonigrupi. Selline otsus tekitas aga nõudeid ... 7. amortisatsioonigrupi põhivara kohta, millega seoses maksumaks ... vara kasumi maksustamise eesmärgil ühele või teisele amortisatsioonigrupile, maksumaksja ... -11 ) ja kuuluvad erinevatesse amortisatsioonigruppidesse. Eelnevat silmas pidades jõudis kohus ... millest igaühel on iseseisev amortisatsioonigrupp. Nii et antud juhul...

- Ühtne ettevõte sai vara rendile

Saldo, hõlmab selle vastavasse amortisatsioonigruppi (maksuseadustiku punkt 10, artikkel 258 ... OS, mis on seotud esimese - kolmanda amortisatsioonigrupiga, millele koefitsient ei kehti ... Seadmed kuuluvad 4. amortisatsiooni hulka grupp, SPI on määratud 61 kuu... amortisatsioon Seadmed kuuluvad neljandasse amortisatsioonigruppi (kasuliku elueaga kinnisvara...

- Rahandusministeeriumi selgitused OKOF-i kohaldamise kohta

Amortisatsioonigruppidesse kantud põhivara, mis on kinnitatud Vene Föderatsiooni valitsuse määrusega ... et uuendatud klassifikaatori amortisatsioonigruppide arv ja nimetused jäid samaks ... vana klassifikaatoriga ühes amortisatsioonigrupis, vastavalt uue klassifikatsiooniga saavad nad ... OS klassifikatsiooniga on soovitav valida pikima kasuliku elueaga amortisatsioonigrupp ... kuuluvad erinevatesse amortisatsioonigruppidesse, soovitav on valida pikima kasuliku elueaga amortisatsioonigrupp ...

- Kuidas määrata kasutusel olnud soetatud põhivara amortisatsiooninorme

Amortiseeritav vara) jaguneb amortisatsioonigruppidesse. Organisatsioon teostab sellist jaotamist... RF maksumaksjal ei ole õigust muuta eelmise omaniku kehtestatud amortisatsioonigruppi. Vahel ... põhivara on alusetult määratud amortisatsioonigruppidesse, mis ei vasta objektide ja nende amortisatsioonigruppide tegelikule ... kasulikule otstarbele. Lisame: vaidlustamise võimalused ... eelmine omanik määras valesti amortisatsioonigrupi (kasuliku eluea alusel ...

- Kinnisvaramaksu aruandlus "1C: Raamatupidamine 8", väljaanne 3.0

Kolmandasse amortisatsioonigruppi määratud büroomööbel, mis ümberkorraldamise tulemusena kantakse üle ... OS-i esimese või teise amortisatsioonigrupiga, siis veab, nii et ... kasu on automatiseeritud, peate lihtsalt valige OS-i kaardil amortisatsioonigrupp. Kui kasu ... siis mis kuulub neljandasse amortisatsioonigruppi, see võetakse arvestusse ... arvestus OS raamatupidamiskaardil. Amortisatsioonigrupp OS-i arvestuskaardil. ... amortisatsioonigruppidega 1 ja 2 vara ei kuulu maksustamisele vastavalt ...

- Konditsioneerid põhivarana: arvestus ja kulude kajastamine

Vene Föderatsiooni valitsuse määrusega ... nr 1 (edaspidi Klassifikatsioon) kinnitatud amortisatsioonigruppidesse kuuluvate põhivarade klassifikaator amortisatsioonirühmades esimesest üheksandani, tähtaeg ... on nendele amortisatsioonigruppidele kehtestatud pikim periood, mis sisaldub kümnendas amortisatsioonis ..., kodumajapidamises kasutatavad kliimaseadmed kuulusid kolmandasse maksimaalse kasuliku elueaga amortisatsioonigruppi ...

Esimesse või teise amortisatsioonigruppi vastavalt FA klassifikaatorile ... esimesse või teise amortisatsioonigruppi vastavalt põhivarade klassifikaatorile ... amortisatsioonigruppides. Neid ei tunnustata ikka veel ... Amortisatsioonigruppidesse kuuluvate põhivarade klassifikatsioon, mis on kinnitatud Venemaa valitsuse määrusega ... viiendasse amortisatsioonigruppi kuuluvast vallasvarast, järeldame, et ...

Peaaegu iga organisatsioon finants- ja majandustegevuse elluviimisel kasutab põhivara. Põhivara maksumus, nagu teate, makstakse tagasi amortisatsiooni teel. Organisatsiooni igakuistesse kuludesse lisatava amortisatsioonisumma kindlaksmääramiseks on vaja mitte ainult õigesti määrata põhivara algne maksumus, vaid ka selle kasulik eluiga.

Artiklis räägime sellest, kuidas määratakse, ja käsitleme lühidalt ka immateriaalse vara kasuliku eluea määramise küsimust.

Kõigepealt tuletame meelde, et amortiseeritava varaga organisatsioonide kasumi maksustamiseks vastavalt artikli lõikele 1 Vene Föderatsiooni maksuseadustiku (edaspidi "Vene Föderatsiooni maksuseadustik") artikkel 256 tunnustab maksumaksjale kuuluvat vara, intellektuaaltegevuse tulemusi ja muid intellektuaalomandi objekte. Amortiseeritava varana kajastatavat vara, intellektuaaltegevuse tulemusi ja intellektuaalse omandi esemeid tuleb kasutada tulu saamiseks, nende väärtus tuleb tasuda amortisatsiooniga, kasulik eluiga peab olema üle 12 kuu ja algne soetusmaksumus peab olema suurem kui 20 tuhat rubla.

Põhivara all vastavalt artikli lõikele 1. Vene Föderatsiooni maksuseadustiku artiklit 257 mõistetakse vara osana, mida kasutatakse tööjõuna kaupade tootmiseks ja müügiks (tööde tegemine, teenuste osutamine) või organisatsiooni juhtimiseks, mille esialgne maksumus on rohkem kui 20 rubla. Seega kajastatakse põhivara eelmises lõigus loetletud tingimustel amortiseeritava varana.

Immateriaalne põhivara artikli lõike 3 alusel. Vene Föderatsiooni maksuseadustiku artikli 257 kohaselt maksumaksja omandatud ja (või) loodud intellektuaalse tegevuse tulemused ja muud intellektuaalomandi objektid (ainuõigused neile), mida kasutatakse pikka aega (üle 12 kuu) tunnustatakse toodete tootmist (tööd, teenused) või organisatsiooni juhtimisvajadusi .

Objekti immateriaalse varana kajastamiseks on vajalik, et sellel oleks võime tuua maksumaksjale majanduslikku kasu. Lisaks peavad maksumaksjal olema nõuetekohaselt vormistatud dokumendid, mis kinnitavad immateriaalse vara enda olemasolu ja (või) maksumaksja ainuõigust intellektuaalse tegevuse tulemustele. Sellised dokumendid on patendid, sertifikaadid, muud turvadokumendid, patendi loovutamise (omandamise) leping, kaubamärk.

Materiaalse põhivara kasulik eluiga

Niisiis, mõelgem, milline on põhivara kasulik eluiga ja kuidas seda perioodi määrata.

Kasulik eluiga on ajavahemik, mille jooksul materiaalset põhivara kasutatakse organisatsiooni eesmärkide täitmiseks. Kasutusaeg vastavalt artikli lõikele 1. Määratakse kindlaks Vene Föderatsiooni maksuseadustiku artikkel 258 kasutuselevõtu kuupäeval põhivara ja maksumaksja määrab sellise perioodi iseseisvalt. Seda tuleks teha põhivarade klassifikaatorit arvesse võttes.

Kõnealune klassifikatsioon kinnitati Vene Föderatsiooni valitsuse 1. jaanuari 2002. aasta määrusega N 1 "Amortisatsioonigruppidesse kuuluvate põhivarade klassifitseerimise kohta". Määruse pealkirjast on näha, et amortiseeritav vara liidetakse sisse pehmendusrühmad. Selliseid rühmi on kümme, iga grupp sisaldab kasuliku elueaga vara:

Kogu mittekestev vara (1 kuni 2 aastat kaasa arvatud) - 1 rühm;

Üle 2 aasta kuni 3 aastat (kaasa arvatud) - 2. rühm;

Üle 3 aasta kuni 5 aastat (kaasa arvatud) - 3. rühm;

Üle 5 aasta kuni 7 aastat (kaasa arvatud) - 4. rühm;

Üle 7 aasta kuni 10 aastat (kaasa arvatud) - 5. rühm;

Üle 10 aasta kuni 15 aastat (kaasa arvatud) - 6. rühm;

Üle 15-aastased kuni 20-aastased kaasa arvatud - 7. rühm;

Üle 20-aastased kuni 25-aastased kaasa arvatud - 8. rühm;

Üle 25-aastased kuni 30-aastased kaasa arvatud - 9. rühm;

Üle 30-aastased - 10. rühm.

Mida teha, kui organisatsiooni soetatud põhivara ei ole märgitud üheski amortisatsioonigrupis? Kasuliku eluea määramisel peaks maksumaksja sel juhul juhinduma tehnilistest kirjeldustest või tootjate soovitustest, mis on sätestatud artikli lõikes 6. Vene Föderatsiooni maksuseadustiku artikkel 258. Reeglina on igal põhivaraobjektil pass või tehniline kirjeldus, mis näitab eseme kasulikku eluiga.

Liisingulepingu alusel kapitalirendile saadud (üleantud) vara osas tuleb märkida, et art lg 10 alusel. Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 258 lisab selle osapool, kelle jaoks seda vara vastavalt rendilepingu tingimustele peaks arvestama, vastavasse amortisatsioonirühma (alarühma).

Põhivara, mille õigused kuuluvad vastavalt Vene Föderatsiooni õigusaktidele riiklikule registreerimisele, arvatakse riikliku registreerimise dokumentide esitamise hetkest alates vastavasse amortisatsioonigruppi ja see asjaolu tuleb dokumenteerida.

Tuleb märkida, et Ch. Vene Föderatsiooni maksuseadustiku artikkel 25 ei näe ette juhtumit, mis näeb ette amortiseeritava vara kasuliku eluea muutmise, asendades ühe amortisatsioonirühma teisega. Kui aga maksumaksjal on põhjust arvata, et ta arvas objekti algselt ekslikult amortisatsioonigruppi, siis sellises olukorras teatasid Venemaa föderaalse maksuteenistuse spetsialistid 27. juuli 2009 kirjas N 3-2-09 / 150. soovitada võtta arvesse Art. Art. Vene Föderatsiooni maksuseadustiku artiklid 52–54. Eelkõige artikli 1 lõige 1. Vene Föderatsiooni maksuseadustiku artiklis 54 on sätestatud, et kui maksubaasi arvutamisel avastatakse vigu (moonutusi), on maksumaksja kohustatud maksubaasi ümber arvutama, st parandama enda tehtud vea.

Seega, kui maksumaksjal on olemas dokumendid, mis kinnitavad nii vea fakti kui ka selle toimepanemise perioodi, siis lähtudes art. Vene Föderatsiooni maksuseadustiku artikli 54 kohaselt võib maksumaksja eelmiste maksustamisperioodide tulumaksu maksubaasi ümber arvutada, esitades maksuhaldurile muudetud maksudeklaratsioonid.

Kui uue põhivara kasuliku eluea määramisel probleeme ei teki, siis kasutuses olnud põhivaraobjektide eluea määramisel tekib maksumaksjatel palju küsimusi.

Pöördugem Vene Föderatsiooni maksuseadustiku normide juurde. Vastavalt artikli 12 lõikele 12 Vene Föderatsiooni maksuseadustiku artikli 258 kohaselt on kasutusel olnud soetatud põhivara kaasatud amortisatsioonigruppi (alagruppi), kuhu need olid kaasatud eelmiselt omanikult. Eelmiselt omanikult esitatud täpsustatud teabe puudumisel määrab kasuliku eluea maksumaksja selle objekti kasutuselevõtu kuupäeval iseseisvalt vastavalt Vene Föderatsiooni maksuseadustiku sätetele ja võttes arvesse fikseeritud objektide klassifikatsiooni. varad, nagu on märgitud Venemaa rahandusministeeriumi 16. juuli 2009. aasta kirjas N 03-03 -06/2/141.

Vastavalt artikli lõikele 7 Vene Föderatsiooni maksuseadustiku artikli 258 kohaselt on kasutatud põhivara ostval organisatsioonil õigus määrata selle vara amortisatsioonimäär, võttes arvesse kasulikku eluiga, mida on vähendatud selle vara kasutusaastate (kuude) võrra. eelmised omanikud. Samal ajal võib kasulikku eluiga määratleda kui erinevust eelmise omaniku kehtestatud kasuliku eluea ja kindlaksmääratud omaniku poolt selle kinnisvara kasutusaastate (kuude) vahel.

Tuleb märkida, et see reegel kehtib ainult juhul, kui maksumaksja kavatseb kohaldada nende põhivarade suhtes lineaarset amortisatsiooni meetodit, samuti kehtib see põhivarale, mis on saadud põhivara (aktsia)kapitali sissemaksena või järjekorras. pärimisest juriidiliste isikute ümberkorraldamisel. Mittelineaarse amortisatsioonimeetodi puhul reegel ei kehti, kuna selle meetodi puhul ei sõltu amortisatsioonimäärad põhivara kasulikust elueast, mis on kehtestatud põhivara artikli punktiga 5. Vene Föderatsiooni maksuseadustiku artikkel 259.2.

Oletame, et organisatsioon sai põhivara sissemaksena põhikapitali, mille jääkväärtus on alla 20 000 rubla ja kasulik eluiga, mille eelmise omaniku poolt objekti eluiga arvesse võttes määras, on alla 12. kuud. Kas sellist põhivara saab korraga kuluks lugeda? Sarnast olukorda käsitletakse ka Venemaa rahandusministeeriumi 1. aprilli 2008. aasta kirjas N 03-03-06 / 1/241. Rahandusministeeriumi spetsialistide hinnangul võetakse põhivara põhikapitali ülekandmisel põhivara maksuarvestusse vastuvõtva poole poolt amortiseeritava varana, sõltumata selle vara jääkväärtusest ja selle vara järelejäänud kasulikust elueast. Seetõttu on alla 20 000 rubla väärtuses põhivara ühekordne mahakandmine maksuarvestuses. ja kasulik eluiga alla 12 kuu on rahandusministeeriumi hinnangul ebaseaduslik.

Mida teha olukorras, kui põhivara tegelik kasutusaeg eelmiste omanike poolt võrdub põhivara klassifikaatori järgi määratud kasuliku elueaga? Sel juhul, samuti juhul, kui põhivara tegeliku kasutamise periood eelmiste omanike poolt osutub pikemaks kui klassifikaatori järgi määratud periood, määrab maksumaksja kasuliku eluea iseseisvalt, võttes seejuures tõrgeteta arvesse. võtta arvesse ohutusnõudeid ja muid tegureid.

Märge! Põhivara tegelik eluiga eelmiste omanike poolt tuleb dokumenteerida. Kooskõlas Art. Vene Föderatsiooni maksuseadustiku artikli 313 kohaselt on maksuarvestuse kinnitus:

1) raamatupidamise esmased dokumendid (sh raamatupidaja tõend);

2) maksuarvestuse analüütilised registrid;

3) maksubaasi arvutamine.

Venemaa föderaalse maksuteenistuse Moskva 28. aprilli 2006. aasta kirjas N 20-12 / [e-postiga kaitstud] Märgitakse, et raamatupidamises kasutatavad algdokumentide koopiad võivad maksuarvestuses toimida raamatupidamise esmaste dokumentidena.

Põhivara raamatupidamise esmaste raamatupidamisdokumentide ühtsed vormid kinnitati Venemaa riikliku statistikakomitee 21. jaanuari 2003. aasta resolutsiooniga N 7 (edaspidi - resolutsioon N 7). Neid vorme peaksid kasutama kõigi omandivormide juriidilised isikud, kes tegutsevad resolutsiooni nr 7 lõikega 2 kehtestatud Vene Föderatsiooni territooriumil. Erandiks on krediidiasutused ja eelarvelised asutused.

Põhivara vastuvõtmise dokumenteerimiseks tuleks kasutada eelkõige järgmisi dokumente:

Põhivara (v.a hooned, rajatised) vastuvõtmise ja üleandmise akt (vorm N OS-1);

Ehitise (ehitise) vastuvõtmise ja üleandmise akt (vorm N OS-1a);

Põhivaragruppide (välja arvatud hooned, rajatised) vastuvõtmise ja üleandmise akt (vorm N OS-1b).

Vormid N N OS-1 ja OS-1a sisaldavad Sec. 1 "Teave põhivara seisu kohta üleandmise kuupäeval." Jaotis 1 täidetakse üleandva poole andmete alusel, st kui arvesse võetakse objekt, mida varem kasutati teises organisatsioonis. Need andmed on informatiivse iseloomuga kasutuses olnud põhivaraobjektide kohta.

Nagu on märgitud Venemaa föderaalse maksuteenistuse Moskva 7. juuli 2008. aasta kirjas N 20-12 / 064109, jaotises vormid N N OS-1 ja OS-1a. 1 on veerg "Tegelik kasutusiga (aastad, kuud)". Seega saab organisatsioon kasutuses olnud põhivara soetamisel kinnitada selle toimimise perioodi eelmise omaniku poolt ettenähtud korras koostatud põhivaraobjekti vastuvõtmise ja üleandmise aktiga.

Venemaa UMNS-i 22. septembri 2004. aasta Moskva kirjas nr 26-12/61646 märgiti, et müüja kiri objekti eelmiste omanike kasutusperioodide kohta ei ole piisav alus põhivara kasuliku eluea lühendamiseks. .

Vene Föderatsiooni maksuseadustik võimaldab maksumaksjatel pikendada põhivara kasutusiga pärast nende kasutuselevõttu. Kuid seda saab teha ainult siis, kui põhivara rekonstrueerimise, moderniseerimise või tehnilise ümbervarustuse tulemusena on selle kasutusaeg pikenenud. Pange tähele, et vastavalt artikli lõikele 1 Vene Föderatsiooni maksuseadustiku artikli 258 kohaselt on perioodi pikendamine lubatud selle amortisatsioonigrupi jaoks kehtestatud tähtaegade jooksul, kuhu see põhivara kuulub. Kui rekonstrueerimine, moderniseerimine või ümberseade ei toonud kaasa kasuliku eluea pikenemist, arvestatakse põhivara kulumit ülejäänud kasuliku eluea jooksul.